火災保険は自然災害保険と名前を変えたほうがいい?

もはや、火災保険という名前は実態にそぐわなくなってきているようです。

サマーアロー・コンサルティング代表 CFP ファイナンシャルプランナー

東京の築地生まれ。魚市場や築地本願寺のある下町で育つ。

現在、サマーアロー・コンサルティングの代表。

ファイナンシャル・プランナーの上位資格であるCFP(日本FP協会認定)を最速で取得。証券外務員第一種(日本証券業協会認定)。

FPとしてのアドバイスの範囲は、住宅購入、子供の教育費などのライフプラン全般、定年後の働き方や年金・資産運用・相続などの老後対策等、幅広い分野をカバーし、これから人生の礎を築いていく若い人とともに、同年代の高齢者層から絶大な信頼を集めている。

2023年7月PHP研究所より「70歳の現役FPが教える60歳からの「働き方」と「お金」の正解」を出版し、好評販売中。

現在、出版を記念して、サマーアロー・コンサルティングHPで無料FP相談を受け付け中。

早稲田大学卒業後、大手重工業メーカーに勤務、海外向けプラント輸出ビジネスに携わる。今までに訪れた国は35か国を超え、海外の話題にも明るい。

サマーアロー・コンサルティングHPアドレス:https://briansummer.wixsite.com/summerarrow

火災保険でカバーされる事故とは?

火災保険とは、単なる火災に対する保険ではなく 住居をさまざまな事故から守る財産総合保険ということができます。火災保険でカバーされる事故は、大きく分けると次の3種類になります。

1. 火災・破裂・爆発など火や熱に関連する事故

2. 自然災害に関連する事故

3. 水ぬれや盗難などその他の事故

火災には、例えば調理で使用した火がカーテンや家具に燃え移って家を損傷させてしまった場合など、破裂・爆発には、一般家庭でいうとプロパンガスの爆発で建物が壊れた場合などが当てはまります。

自然災害とは落雷、風災、ひょう災、雪災、水災と多岐にわたります。落雷で家が壊れたり、燃えたり、パソコンが故障した場合、風災は台風によって屋根が吹き飛ばされたり、暴風雨で家が水浸しになった場合など、雪災は雪の重みで家が壊れたり、雪崩によって建物が倒れたりする場合などがあります。

水災には、洪水や河川の氾濫で家が水浸しになったり、流されたりした場合が当てはまります。

その他の事故も多岐にわたります。水ぬれとは、給排水設備の事故で水漏れが起こり、洗面所や他の部屋が水浸しになった場合が挙げられます。

それ以外にも盗難により現金や貴重品が盗まれた場合、デモによる投石で家が壊された場合、飛行機が家に落ちたり、自動車が家に飛び込んだりして損傷を受けた場合が火災保険でカバーされます。

こうして列挙してみると、火災保険が実にさまざまな事故やリスクをカバーしていることがお分かりいただけると思います。

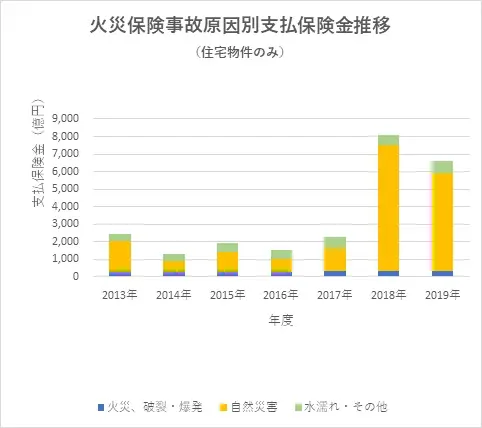

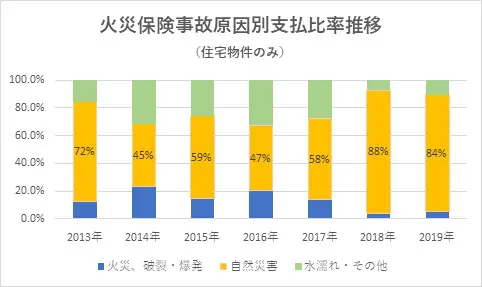

2018年から2019年に多発した大規模自然災害

2018年から2019年には、日本全国をさまざまな災害が襲いました。

2018年7月の西日本豪雨、2018年9月の関西空港を浸水させた台風21号および西日本から関東地方に広範な被害をもたらした台風24号。2019年9月には房総半島を襲った台風15号、東日本を襲った台風19号と立て続けに自然災害が起き、洪水で家を流されて途方に暮れる人々や濁流が住居をかすめて流れていくありさまをテレビでご覧になった方も多いと思います。

これらの災害のため、自然災害をカバーする火災保険の支払保険金も前年と比べて大きく上昇しました。

以下の表とグラフをご覧ください。表1とグラフ1は、それまでと比べて支払保険金が急増した状況を示しています。表2とグラフ2は、そのうちの事故原因別の比率を示したものです。

従来は自然災害による保険金支払いが50%程度でしたが、2018年は88%、2019年は84%と 火災保険の支払額の90%近くが自然災害のために支払われています。火災保険とは火事のためだけの保険ではないということが実感を持って分かっていただけると思います。

●表1

●グラフ1

●表2

●グラフ2

※上記表およびグラフは損害保険料率算出機構「火災保険・地震保険の概況 2020年度(2019年度統計)」を基に筆者が作成

まとめ

コロナ禍で2018年から2019年の自然災害を忘れかけていた方もいると思いますが、自然災害の怖さと、そのためのリスクヘッジを考える必要があることを思い出していただければと思います。

(注)上記のデータは火災保険のうち住宅物件の事故に対して支払われた保険金を示したもので、火災保険でカバーする損害でも工場物件への支払いや自動車が台風で流されたり(自動車保険でカバー)、人がけがをしたり(傷害保険でカバー)、船が被害を受けたりした(海上保険でカバー)場合の数字は含まれていません。

それらも含めると、自然災害による保険金支払いの実績はもっと大きくなることにご留意ください。

執筆者:浦上登

サマーアロー・コンサルティング代表 CFP ファイナンシャルプランナー