コロナ保険ってどんなもの? 医療保険ではカバーできないの?

最近の感染状況と話題のコロナ保険についてまとめてみました。

CFP(R)認定者

1級ファイナンシャル・プランニング技能士

1990年青山学院大学卒。大手住宅メーカーから外資系生命保険会社に転職し、個人の生命保険を活用したリスク対策や資産形成、相続対策、法人の税対策、事業保障対策等のコンサルティング営業を経験。2002年からファイナンシャルプランナーとして主に個人のライフプラン、生命保険設計、住宅購入総合サポート等の相談業務を行っている他、FPに関する講演や執筆等も行っている。青山学院大学非常勤講師。

http://www.ifp.cc/

新型コロナウイルス感染症の現状(2021年6月末時点)

まず、新型コロナウイルス感染症の現状を確認しておきましょう。厚生労働省のホームページからPCR検査での陽性者数(累計)をグラフにしてみました。グラフはすべて2021年6月30日まで集計した分で作成しています。

資料:厚生労働省「新型コロナウイルス感染症について」のオープンデータ(~2021年6月30日分まで)(※1)をもとに筆者作成

2020年1月16日の1人目の陽性者以降、2021年6月30日までの1年半でPCR検査の陽性者数は79万2256人となっています。2021年5月12日には1日で7057人にもなりましたが、6月30日は1811人まで減りました。1日あたりの陽性者数で過去最も多かったのは2021年1月8日の7844人です。再び大きな波がやってこないことを願うばかりです。

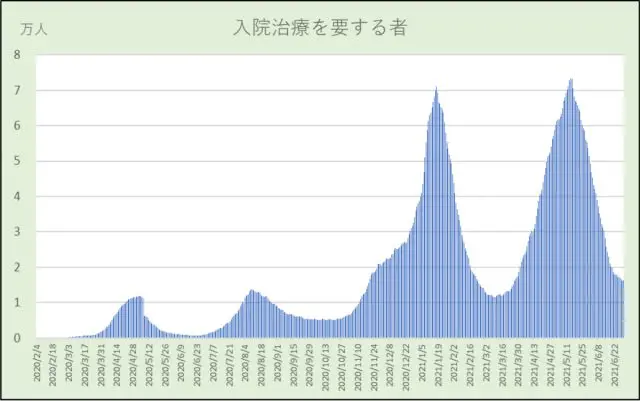

2つ目のグラフは陽性者のうち入院治療を要する人の日々の数です。

資料:厚生労働省「新型コロナウイルス感染症について」のオープンデータ(~2021年6月30日分まで)(※1)をもとに筆者作成

わかりやすい波のような形をしています。現在は4回目の波が引いたところでしょうか。2021年6月30日の要入院治療者は1万6272人で、第4波のピークだった5月15日(7万3424人)からは大きく減っています。

3つ目のグラフは新型コロナウイルス感染症による死亡者数です。

資料:厚生労働省「新型コロナウイルス感染症について」のオープンデータ(~2021年6月30日分まで)(※1)をもとに筆者作成

今までの累計で1万4776人が亡くなっています。非常に大きな人数ですが、日本全体の死亡数は、2020年の1年間で約137万人(厚生労働省令和2年人口動態統計月報年計(概数)の概況より)にもなるので、死亡者数全体に占める割合はあまり多くありません。

医療保険は新型コロナウイルス感染症も保障対象

新型コロナウイルス感染症に感染したときに、保険金や給付金が受け取れる保険商品はあるのでしょうか? 保障ごとに確認しておきましょう。

■死亡保障(終身保険・定期保険・収入保障保険等)

病気やけがが原因で被保険者が亡くなったときに、受取人が保険金を受け取れます。新型コロナウイルス感染症によって亡くなった場合も保障の対象になっています。

■災害割増保障(災害割増特約等)

不慮の事故による傷害が原因で亡くなったとき、または感染症が原因で亡くなったときに、受取人が保険金を受け取れます。感染症はコレラや重症急性呼吸器症候群(SARS)等、対象となる感染症が指定されています。

今回の新型コロナウイルス感染症(COVID-19)は保障ができたときにはまだ存在していなかったので、保障の対象に含まれていません。しかし、新型コロナウイルス感染症に関しては保険会社が特別に支払いの対象にしています。

■入院給付金保障

新型コロナウイルス感染症の治療を目的として入院した場合は、疾病入院給付金の支払い対象になっています。また医療機関の事情により自宅や宿泊施設等で治療を受けた場合も、証明書の提出により入院したこととして支払いの対象にしています。

(出典:太陽生命・フコク生命のニュースリリースより(※2))

コロナ保険の一般的な保障内容

一部の保険会社がコロナ保険(通称)を販売しています。内容はおおよそ「新型コロナウイルス感染症の治療を目的として入院した場合に受け取れる入院給付金が増額になる」保障です。入院保障にプラス(この保障だけ加入することは不可)するタイプや、既存の入院保障の対象範囲を、保険料を変えずに新型コロナウイルス感染症にも広げるタイプがあります。

新型コロナウイルス感染症に感染した場合、治療は公費で賄えたとしても、長期間の隔離生活による収入減少や精神的負担、家族への影響等が考えられるため、経済的なサポートがあるとありがたいものです。今後も新たに登場してくるかもしれません。

(出典:太陽生命・フコク生命のニュースリリースより(※2))

最近話題のコロナ保険に加入するべきか?

他の保障にもいえることですが、保険に加入するということは、もしものときには給付金等を受け取れる一方で、加入したら保険料を払う必要があります。加入することで安心した生活を送れるだろうと思うなら、加入したほうが良いですが、貯蓄で十分に対応できるなら保険は不要です。加入するべきかどうかは、保険に何を期待するのか考えて判断するとよいでしょう。

※新型コロナウイルス感染症に関する保険会社の対応は今後変わる場合もあるので、詳しくは各保険会社のホームページ等で直接確認してください。

出典

(※1)厚生労働省「オープンデータ(新型コロナウイルス感染症について)」

(※2)コロナ保険の例

太陽生命「太陽生命、新型コロナウイルス感染症も保障する感染症プラス入院一時金保険を新発売!」

フコク生命「新型コロナウイルス感染症等による入院時の保障を拡大 感染症サポートプラスの取扱開始について」

執筆者:松浦建二

CFP(R)認定者