葬儀費用の不安は解消できる?「葬儀保険」の注意すべき点とは?

公益財団法人生命保険文化センター 平成30年度「生命保険に関する全国実態調査」(平成30年12月発行)によると、直近で加入した民間保険の加入の目的は「万一のときの葬儀代のため」と答える人が15.4%います。55歳以上になると、この割合はさらに上昇します。

とはいえ、民間の終身保険への加入は、保険料が高くなりがちです。そこで「葬儀保険」とはどのようなものなのか、使い勝手について考察します。

一級ファイナンシャル・プランニング技能士

CFP®

ロングステイ・アドバイザー、住宅ローンアドバイザー、一般財団法人女性労働協会 認定講師。IFPコンフォート代表

横浜市出身、早稲田大学卒業。大手金融機関に入行後、ルクセンブルグ赴任等を含め10年超勤務。結婚後は夫の転勤に伴い、ロンドン・上海・ニューヨーク・シンガポールに通算15年以上在住。ロンドンでは、現地の小学生に日本文化を伝えるボランティア活動を展開。

CFP®として独立後は、個別相談・セミナー講師・執筆などを行う。

幅広い世代のライフプランに基づく資産運用、リタイアメントプラン、国際結婚のカップルの相談など多数。グローバルな視点からの柔軟な提案を心掛けている。

3キン(金融・年金・税金)の知識の有無が人生の岐路を左右すると考え、学校教育でこれらの知識が身につく社会になることを提唱している。

ホームページ:http://www.iwanaga-mari-fp.jp/

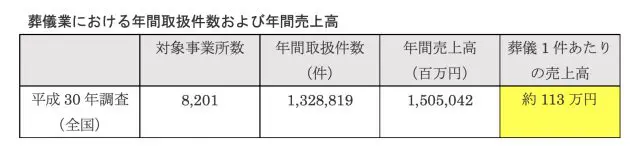

葬儀費用はいくら必要か?

経済産業省「平成30年特定サービス産業実態調査」(※)によると、葬儀費用(葬儀一式の費用のみ)の合計は全国平均で約113万円です。ただし、この金額は、通夜からの飲食接待等を含んでいませんので、こうした飲食接待を予定されるかたは、その金額も考慮して加算する必要があります。

出典:経済産業省「平成30年特定サービス産業実態調査」

また、墓石代に関しては、さまざまな要件により異なりますが、石材取扱業者によれば70万~300万円程度(墓地の地代や管理費は含まない)といわれています。単純な葬儀費用だけであれば、およそ120万円、墓石代も含めて準備するのであれば、183万~413万円が必要ということになります。

保険で用意するとコストはいくら?

20~40代の頃に、万一のことを考えて定期保険などに加入している人は、葬儀費用は、その定期保険部分で準備できていると考えられます。

その後、例えば子どもが独立する頃に、定期保険の保険期間が満了になると、葬儀などを含めたリタイア後の人生が気になる年齢になるでしょう。30歳で子どもが生まれれば、22歳で子どもが独立する頃には、52歳になります。

前述「生命保険に関する全国実態調査」(平成30年12月発行)では、55歳頃から「万一のときの葬儀代のため」に保険に加入する人が増えてくるのもうなずけます。

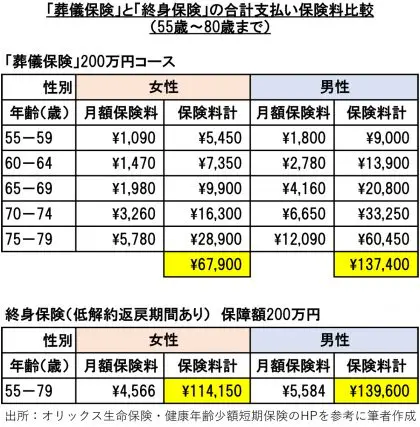

では、仮に葬儀費用として200万円を保険で用意するとして、一例をご紹介します。

亡くなったら必ずもらえる終身保険(例:オリックス生命保険株式会社「終身保険RISE[ライズ]」)に55歳で加入すると、保険料(終身払い)は女性では月額4566円、男性は月額5584円です。保険料は生涯変わりません。

一方、葬儀保険(例:健康年齢少額短期保険株式会社「やさしい終活保険」)の保険料は55歳の女性は月額1090円、男性は月額1800円と終身保険に比べると割安ですが、継続すると年齢に応じて保険料が変わります。

仮に55歳から80歳になるまでの25年間保険料を払い続けた場合に、保険料の合計額は下表のとおりです。

合計保険料だけみると、男女ともに葬儀保険のほうが終身保険より安くなります。

ただし、葬儀保険は、80歳以降は男女ともに月額保険料がそれまでの倍額近くになり、その後もさらに保険料の上昇幅が大きくなりますので、葬儀保険で費用を準備することはあまり得策ではなくなるかもしれません。

(注:例としてご紹介した各社保険料は2021年7月時点のものです)

葬儀保険のメリット

葬儀保険とは、いったいどのような保険なのでしょうか。少額短期保険(一定の事業規模の範囲、保険金額が少額、保険期間が1年以内(損害保険分野は2年)の保険)の一種で、葬儀費用の準備に特化した保険です。次のようなメリットがあります。

■保険料が安い

■1年ごとの契約なので、1年ごとに更新するかどうかを見極められる

■一般の生命保険より加入審査が緩やかになる場合がある

■掛け捨てなので解約返戻金はなく、解約返戻金が既払い保険料を下回る、いわゆる「元本割れ」の心配はない

葬儀保険の注意点

一方で、少額短期保険ですので、次の点には注意が必要です。

■所得税の「生命保険料控除の対象外」である

■保険会社の破綻の際でも、保険業法で規定された「保険契約者保護機構の補償対象契約には該当しない」

また、短期ならではの以下のような注意点もあります。

■1年ごとの更新になるため、更新する際の保険料は年齢が上がるにつれて上昇する

■健康でなければ更新時に継続することができない可能性がある

■短期の定期保険(掛け捨て)なので、保障(契約)期間中に亡くならなければ死亡保険金は受け取れない

まとめ

葬儀保険も利用の仕方によっては、保険料の節約になることもあります。

例えば、独身のうちなど、葬儀代程度の保障を確保しておきたい、子どもが独立して定期保険の保険期間が切れるが、すぐに老後の貯蓄をする余裕がないので、一時的に万一の保障だけ持っておきたい、などのケースが考えられます。

しかし、継続するには1年ごとに更新手続きが必要で、大病をすると継続できなくなる可能性がある点は要注意です。

加入年齢が高くなると、長期で加入し続けていくのは現実的ではないため、できれば保険料が高騰する80歳までには200万円の葬儀費用程度の貯蓄をしておくか、長生き家系で心配な人は終身保険に入るなどの判断が必要になります。1年あたり8万円の貯蓄ができれば、25年で200万円になります。

安心して過ごせるように、しっかりと計画的に過ごしていくことが大切です。

出典

(※)経済産業省「平成30年 特定サービス産業実態調査報告書 冠婚葬祭業編」

執筆者:岩永真理

一級ファイナンシャル・プランニング技能士