医療保険も変化している? 医療保険の最新事情と見直し方

医療保険の最新事情とともに、見直し方も考えます。

ファイナンシャルプランナーCFP(R)認定者、相続診断士

大阪府出身。同志社大学経済学部卒業後、5年間繊維メーカーに勤務。

その後、派遣社員として数社の金融機関を経てFPとして独立。

大きな心配事はもちろん、ちょっとした不安でも「お金」に関することは相談しづらい・・・。

そんな時気軽に相談できる存在でありたい~というポリシーのもと、

個別相談・セミナー講師・執筆活動を展開中。

新聞・テレビ等のメディアにもフィールドを広げている。

ライフプランに応じた家計のスリム化・健全化を通じて、夢を形にするお手伝いを目指しています。

医療保険は変化している

医療保険は生命保険(死亡保険)の特約として始まりました。その後、主契約として単品になりましたが、当初は入院給付金に4~7日間の免責期間がありました。「大きな病気やけがに伴う入院や手術に備える保険」なので、理にかなっていたと考えられます。

やがて医療技術の進歩に伴い入院日数は短期化し、日帰り入院という言葉も生まれました。入院給付金は1日目から支払われるようになり、免責はなくなりました。

保険商品は、主契約と特約で構成されています。主契約は、(1)入院日額×入院日数、(2)手術給付金の2本柱が一般的です。これに必要に応じて特約を付加します。主な特約は(1)先進医療特約、(2)保険料免除特約、(3)入院一時金特約、(4)がん診断給付特約、(5)3大疾病入院支払日無制限特約などがあります。

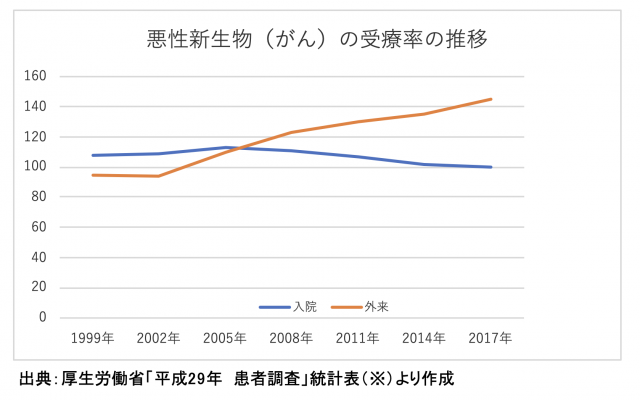

先述のとおり、医療技術の進歩に伴い治療方法にも変化がみられます。例えば、がん治療。厚生労働省「平成29年 患者調査」によると、平成29年(2017年)10月時点での悪性新生物(がん)の推計患者数は、入院12.6万人に対し外来18.4万人となっています。また、人口10万人に対する推計患者数を表す受療率の推移をみると、図表1のグラフのようになります。

【図表1】

開腹手術をしていたのが内視鏡手術になることで、入院日数は短期化します。抗がん剤を使った化学療法を選択するなど、通院による治療が増えていると推察できます。

最近の医療保険の傾向として、日帰り入院からの保障はもちろんのこと、入院日数が1~5日の場合は一律で5日分保障する商品が増えています。また入院日数に関わらず、「1回の入院につき30万円給付」といった入院一時金の形で保障するタイプの医療保険も登場しています。

一方で重粒子治療や陽子線治療は保険診療の対象外なので、これらに備えて「先進医療特約」を付加されている方も多いと思います。自分の加入している医療保険の内容を確認することは大事です。

自分仕様にカスタマイズしやすく特約は進化

Aさん(61歳女性)は10年前に医療保険に加入しました。加入中の内容は図表2のとおりです。

【図表2】

主契約に女性疾病保障特約と先進医療特約を付加したものです。先進医療特約は保険期間が10年間ですので、今年期間満了となり契約更新の案内が届きました。この10年間、保険請求をしたこともなく、内容を気に留めていなかったのですが、これを機に保険の見直しに着手することにしました。

実はAさん、10年前まで加入していた保険は入院給付金に4日間の免責がある旧式タイプで、短期入院にそぐわないということで見直しをした経験があります。

さて、加入中の医療保険は入院を軸にした内容です。入院日額に応じた保険金を受け取ることはできますが、入院一時金や診断給付金には対応していません。時流にあった内容に変更するには、これまでは加入中の保険を解約して、新しい保険に新規加入する必要がありました。現在は主契約をそのまま温存し、特約を途中で付加できるようになりつつあります。

Aさんが加入している医療保険では、すべての特約が付加できるわけではありませんが、途中で付加できることを知っておくと見直しが手軽に進むのではないでしょうか。

例えば「がん診断給付金特約 50万円」の付加を検討するとします。10年前に加入中の保険に付加していたら、特約保険料は約1200円/月でした。この特約を今回新たに付加したら約1600円/月です。年齢が上がった分保険料は増えますが、主契約を加入し直す必要はありません。

ご自分の加入している医療保険を見直す時、途中で特約を付加できる商品か否かを確認することから始めるのも一案だと思います。その上で、「がん診断給付金」を特約や新規加入の保険で追加するのか、貯金など別の方法で準備するのかを考えてみてはいかがでしょうか。

出典

(※)厚生労働省「平成29年(2017)患者調査の概況」統計表P27

執筆者:宮﨑真紀子

ファイナンシャルプランナーCFP(R)認定者、相続診断士