来年から値上がり? 火災保険料の改定と長期契約の変更

また、参考純率が適用できる長期契約は、最長10年から5年に短縮されます。値上げは直近4年間で3度目となり、値上げ幅は過去最大となります。では、どのように変わっていくのかを見ていきましょう。

田久保誠行政書士事務所代表

CFP®、1級ファイナンシャル・プランニング技能士、特定行政書士、認定経営革新等支援機関、宅地建物取引士、2級知的財産管理技能士、著作権相談員

行政書士生活相談センター等の相談員として、相続などの相談業務や会社設立、許認可・補助金申請業務を中心に活動している。「クライアントと同じ目線で一歩先を行く提案」をモットーにしている。

火災保険の保険料はどのように決まるの?

火災保険料は、建物の構造、築年数、建物所在地によって異なってきます。

まず建物の構造では、例えば鉄筋コンクリート造と木造では、燃えにくさや壊れやすさに違いがあるからです。その以外にも建物所在地、専有面積、補償内容等で異なっており、これらの要素によって、火災保険の保険料は決まります。

これは3種類に分類されており、M構造(鉄筋コンクリート造等で、マンションなどの共同住宅)、T構造(耐火構造、準耐火構造)、H構造(M構造、T構造以外の木造など)があります。

次に築年数です。5年未満、5年以上10年未満、10年以上で保険料が変わります。最後に建物所在地です。都道府県別に保険料の基準が設定されています。

実際の保険料は、損害保険料算出機構が出した「純保険料率」に、各損害保険会社の必要な経費をプラスした「付加保険料率」が実際に支払う保険料になるのです。よって、損害保険会社によって保険料が違ってきます。

なぜ大幅な値上げになったの? 契約は短くなるの?

最大の理由は、初めにお伝えしたとおり、大規模な自然災害が近年相次いでいるからです。また、長期契約の短縮はこれも同じく自然災害が相次いでいて、10年後の災害リスクを予測するのが難しくなっているためです。

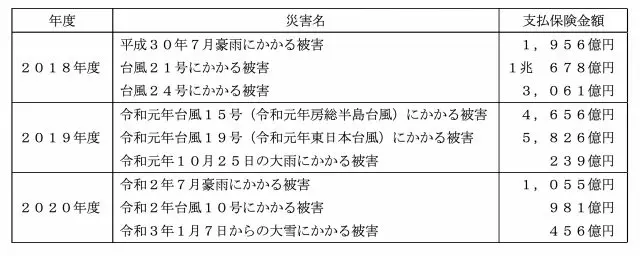

これまでには考えられなかった、想定以上の災害の発生に対応するために契約期間が短縮されます。では、実際にここ数年に発生した自然災害と支払保険金額を見ていきましょう。

特に2018年度は、国内自然災害に伴う大手損保の保険金支払額が全体で1兆5000億円を超え、東日本大震災時を上回り過去最大となりました。このような状況下で、火災保険の収支悪化により火災保険自体が成り立たなくなることを防ぐための値上がりとなる見込みです。

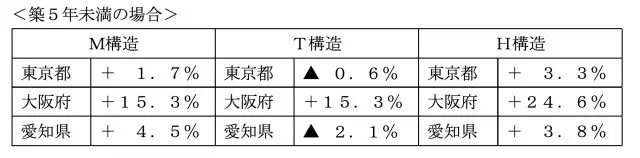

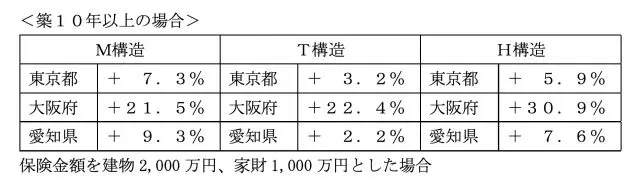

実際どれくらい値上がりするの?

具体的に全国平均で10.9%ですが、地域によっては値下がりしている地域もあります。契約件数の多い東京都、大阪府、愛知県の3大都市圏の改定率は、下記のとおりです。

少しでも保険料を抑えるには?

上記でもお伝えしたように、今後も自然災害の増加は避けて通れない=保険料が上がる傾向にあると思われます。そんな中で、少しでも抑えるのであれば、保険期間を最長の5年契約にするのも1つの手でしょう。

ただし、お住まいの地域によっては下がる地域もあるので一概に長期がおトクとは限りません。また、不要な特約を外すという選択肢も考えられます。

例えば、マンションの上層階であれば「水災」特約、一軒家で近隣との距離がある程度あれば「類焼損害」特約などを外すということも一案でしょう。さらに、自己負担額(免責)を設定することも考えられるかもしれません。自己負担することによって保険料が安くなります。

出典

一般社団法人日本損害保険協会 ホームページ

※2021/12/3 記事に一部誤りがあったため、修正いたしました。

執筆者:田久保誠

田久保誠行政書士事務所代表