少額短期保険ってどんな保険? どういった状況で使うの?

今回は少額短期保険についてみていきます。

田久保誠行政書士事務所代表

CFP®、1級ファイナンシャル・プランニング技能士、特定行政書士、認定経営革新等支援機関、宅地建物取引士、2級知的財産管理技能士、著作権相談員

行政書士生活相談センター等の相談員として、相続などの相談業務や会社設立、許認可・補助金申請業務を中心に活動している。「クライアントと同じ目線で一歩先を行く提案」をモットーにしている。

目次

少額短期保険、少額短期保険業者とは? 生命保険会社、損害保険会社との違いは?

2006年4月1日に保険業法が改正され、事業規模の一定の範囲内で、保険金額が少額、保険期間1年(第二分野については2年)以内の保険で保障性商品の引き受けのみを行う事業として、「少額短期保険業」という制度が導入され、2021年11月1日時点で112事業者が登録されています(出典:一般社団法人 日本少額短期保険協会 ホームページ)。

取扱保険商品も掛け捨ての商品が基本で、契約期間が短く、保険金額も少額というのが特徴です。

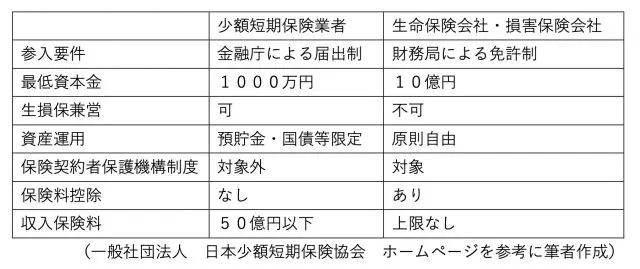

少額短期保険業者と生命保険会社・損害保険会社に課せられる規制の多くは同じですが、主な違いの一部は以下図表1のとおりです。

【図表1】

なお、皆さんからみて最も注意すべき点は、税務上生命保険料控除の対象とならないことです。また、保険契約者保護機構制度の対象でありませんが、一定の供託金を法務局に供託することになっています。

事業者の経営の健全化を図るため、上記のとおり、保険商品の掛け捨てや短期契約、そして少額の保険料となっています。もちろん、クーリングオフの対象になっています。

どのような保険を扱っているの? どういった状況で使うの?

少額短期保険は、生命保険会社や損害保険会社の保険商品を比べて、独自性や特徴のあるユニークな商品があります。

もちろん、一般的な生命保険、医療保険、傷害保険もありますが、少額短期保険の主なものとしては、ペット保険、地震費用保険、賃貸入居者用家財保険、借家人賠償責任保険、個人賠償保険などがあります。

また、ユニークな少額短期保険商品の例としては

●糖尿病でも加入できる医療保険

●認知症と診断されると一時金を受け取れる保険

●入院や自然災害により旅行や結婚式等をキャンセルした場合の費用を補償する保険

●認知症の方が起こした事故の損害を補償する賠償責任保険

●スマートフォンの盗難・紛失・破損に対する補償

などがあります。

主な利用方法としては、最低限の保障で保険料を極力抑えておきたいときに必要な保障を上乗せする場合や、上記のような少額短期保険業者しか取り扱っていない特殊な保険が必要な場合に利用します。

少額ってどれくらいの保険金額なの?

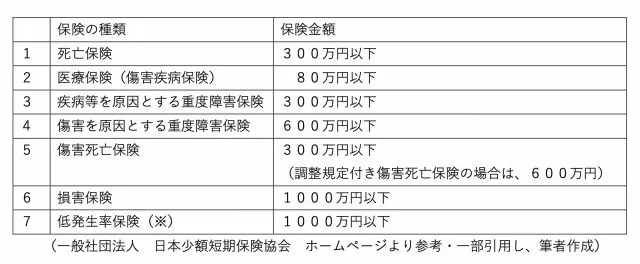

少額短期保険業では、保険の区分により被保険者1人に対し、保険金額の条件が設定されています。詳しくは図表2のとおりです。なお、1~6の保険の保険金額の合計額は1000万円が上限となります(経過措置があります)。

【図表2】

(※)

低発生率保険とは、損害保険の中の、「保険事故が発生しづらい(発生率が低い)」と思われる事案で、日々の暮らし(日常生活)において、損害賠償の責任が問われるものを対象としている保険のことです(ただし、自動車の運転・運行に関わるものは除きます)。

また、一保険契約者について引き受ける上記の保険の区分に応じた保険金額の合計額(「総保険金額」といいます)について、それぞれの区分に定める金額の100倍の金額を超える保険の引き受けを行ってはなりません。

少額短期保険と生命保険どちらがよいの?

少額短期保険と保険会社の保険は、どちらが良い・悪いということは一概にはいえません。

ご自身に必要な保障、イベントやライフプラン、ペットの有無などの家庭環境などの状況を踏まえて、加入時には複数の商品を比較して加入することをお勧めします。

出典

一般社団法人 日本少額短期保険協会ホームページ

執筆者:田久保誠

田久保誠行政書士事務所代表