高齢者は保険料をいくら払っている? 保険見直しのタイミングはいつがおすすめ?

今回は高齢者が支払う保険料の目安や、保険見直しのタイミングについて解説します。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

高年齢者が支払う生命保険・個人年金保険料はいくら?

公益財団法人生命保険文化センターが発行する「生命保険に関する全国実態調査(2021年12月発行)」によると、生命保険・個人年金の世帯年間平均払込保険料は37万1000円という結果になりました(生命保険はかんぽ生命を含む民保・簡保・JA・県民共済・生協などの合計)。

年齢別で見ると45歳から平均支払額が増加していき、65歳前後からは減少します。45歳~84歳における、世帯年間平均払込保険料は図表1のとおりです。

【図表1】

| 年齢 | 2021年 | 2018年 |

|---|---|---|

| 45~49歳 | 37万5000円 | 42万7000円 |

| 50~54歳 | 43万2000円 | 48万3000円 |

| 55~59歳 | 43万6000円 | 45万3000円 |

| 60~64歳 | 38万4000円 | 43万9000円 |

| 65~69歳 | 43万6000円 | 33万8000円 |

| 70~74歳 | 33万7000円 | 29万9000円 |

| 75~79歳 | 31万4000円 | 35万3000円 |

| 80~84歳 | 28万6000円 | 29万5000円 |

生命保険料以外に高齢者が支払う保険料は何がある?

65歳以上の高齢者が支払うまたは支払う可能性がある、生命保険料以外の社会保険料などの種類をまとめました。

●第1号介護保険料

●国民健康保険料(65歳~74歳)

●後期高齢者医療保険料(75歳以上)

●厚生年金保険料(65歳以降も厚生年金保険の被保険者である場合)

●雇用保険料(65歳以降も雇用保険の被保険者である場合)

上記の保険料の支払額は、受け取る公的年金・給与の金額や自治体ごとの保険料率によって変わります。例えば東京都在住の夫婦で公的年金収入が300万円だと、年間の健康保険料はおおよそ22~24万円になります。

高齢者が保険を見直すタイミングは?

終活(人生の終わりに向けた活動)も視野に入る高齢者にとって、保険料を支払って保障を受け続けるか、解約して貯蓄に回すかどうかの判断は難しいところです。仕事を退職して生活が一息ついたときは、一度保険を見直すタイミングになります。

以下では、保険を見直すうえで考慮すべきポイントをまとめました。

・加入している保険の内容

現役並みの所得を得ていない限り、公的医療保険の医療費負担割合は70~74歳が2割、75歳以上が1割で済むようになります。また年収156~370万円の世帯なら高額療養費制度によって、医療費の自己負担額が上限5万7600円に抑えられます。

以上を考えると、例えば高齢者が民間の医療保険に加入したままだと、補償が過多になっているかもしれません。このように公的医療保険が手厚くなる高齢者は、契約中の保険の内容や保険期間、特約などを一度見直すことをおすすめします。

ただし、公的医療保険では「差額ベッド代」「最新医療の技術料」「治療費以外の出費」が補償されないので注意しましょう。0か100で考えるのではなく、不必要な補償に保険料を支払っていないかを中心に確認してみてください。

まとめ

定年を迎えた後は、原則として年金収入や退職金、貯蓄などをベースに生活します。加入中の保険が終身保険なら解約返戻金、養老保険なら満期保険金なども資産として見込めます。保険に加入しなくとも医療費をまかなえる場合は、保険契約を継続すべきか見直すのも1つの手です。

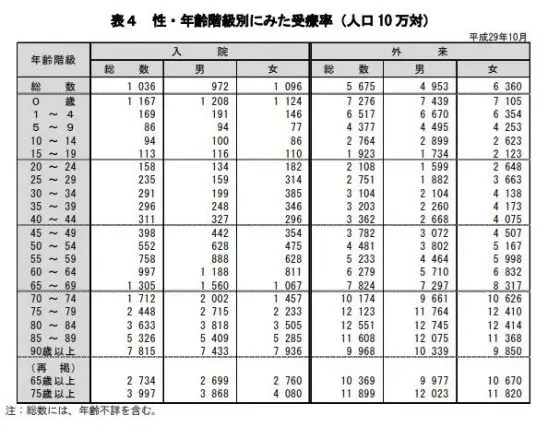

とはいえ65歳以上になると、かかる医療費が増える可能性は高くなります。厚生労働省の「平成29年度患者調査」によると、全国の受療率(人口10万人に対する入院者や外来利用者の割合)が、65歳以上を境に一気に増加する傾向がみられました。

(出典:厚生労働省|患者調査)

実際に「令和元(2019)年度国民医療費の概況」を見ると、国民1人あたりの医療費は65歳未満が約19万2000円に対し、65歳以上が75万4000円と大きく差が開いています。

また、厚生労働省の「令和2(2020)年簡易生命表の概況」によると、男性の平均寿命は81.64歳・女性の平均寿命は87.74歳です。65歳以降も、15~20年分の生活費がかかる計算になります。

高齢者になってからも人生は長く続きます。安易に保険をすべて止めるのではなく、自身の資産状況や健康状態との兼ね合いを見つつ見直しを進めましょう。

出典

公益財団法人生命保険文化センター 2021(令和3)年度 生命保険に関する全国実態調査

厚生労働省 令和2年簡易生命表の概況

厚生労働省 患者調査

令和元(2019)年度国民医療費の概況

執筆者:FINANCIAL FIELD編集部