高額医療費の自己負担上限額は70歳未満と70歳以上でどう違う?

今回は、年齢と所得に応じて異なる高額療養費制度の自己負担上限額について解説します。

ウィングFP相談室 代表

CFP(R)認定者、社会保険労務士

元航空自衛隊の戦闘機パイロット。在職中にCFP(R)、社会保険労務士の資格を取得。退官後は、保険会社で防衛省向けライフプラン・セミナー、社会保険労務士法人で介護離職防止セミナー等の講師を担当。現在は、独立系FP事務所「ウィングFP相談室」を開業し、「あなたの夢を実現し不安を軽減するための資金計画や家計の見直しをお手伝いする家計のホームドクター(R)」をモットーに個別相談やセミナー講師を務めている。

https://www.wing-fp.com/

医療保険における自己負担割合と高額療養費制度

わが国では、75歳未満の方が対象となる医療保険制度と75歳以上の方が対象となる後期高齢者医療制度があります。また、医療保険制度には、健康保険組合が運営し会社員などが被保険者となる被用者保険と、地方自治体が運営し自営業者などが被保険者となる国民健康保険があります(※1、2、3)。

そして、医療保険を使って治療を受けた場合、被保険者や被保険者の被扶養者が、医療機関などの窓口で支払う医療費の自己負担割合は、受診された方の年齢と所得に応じて以下のとおり1~3割となっています(※2、4、5、6)。

| 年齢・所得区分 | 自己負担割合 | |

|---|---|---|

| 義務教育修学前 | 2割 | |

| 義務教育修学後~70歳未満 | 3割 | |

| 70歳以上 | 現役並み所得者以外(昭和19年4月1日以前生まれ) | 1割 |

| 75歳未満 | 現役並み所得者以外(昭和19年4月1日以降生まれ) | 2割 |

| 現役並み所得者 | 3割 | |

| 75歳以上 | 現役並み所得者以外 | 1割 |

| 一定以上所得のある方(2022年10月1日から適用) | 2割 | |

| 現役並み所得者 | 3割 | |

(※2、4、5、6を基に筆者作成)

そして、ひと月当たりの自己負担額が一定額を超えると、超えた額を還付する高額療養費制度がありますが、この制度は70歳未満と70歳以上で自己負担の上限額が異なります。

70歳未満の高額療養費制度

70歳未満の方に適用される高額療養費のひと月の上限額は下表のとおりとなっており、その上限額を超えた額が払い戻されます。

| 区分 | ひと月の上限額(世帯ごと) <多数回該当> |

|---|---|

| 3回目まで | |

| 年収約1160万円~ 健保:標準報酬月額83万円以上 国保:年間所得901万円超 |

25万2600円+(医療費-84万2000円)×1% <14万100円> |

| 年収約770~1160万円 健保:標準報酬月額53~79万円 国保:年間所得600~901万円 |

16万7400円+(医療費-55万8000円)×1% <9万3000円> |

| 年収約370~770万円 健保:標準報酬月額28~50万円 国保:年間所得210~600万円 |

8万100円+(医療費-26万7000円)×1% <4万4400円> |

~年収約370万円 健保:標準報酬月額26万円以下 国保:年間所得210万円以下 |

5万7600円 <4万4400円> |

住民税非課税 | 3万5400円 <2万4600円> |

(※7を基に筆者作成)

70歳以上の高額療養費制度

70歳以上の方に適用される高額療養費のひと月の上限額は下表のとおりとなっており、その上限額を超えた額が払い戻されます。

| 区分 | ひと月の上限額 <多数回該当> |

||

|---|---|---|---|

| 外来(個人ごと) | 入院・通院(世帯ごと) | ||

| 現役並み | 年収約1160万円~ 健保:標準報酬月額83万円以上 国保:課税所得690万円以上 |

25万2600円+(医療費-84万2000円)×1% <14万100円> |

|

| 年収約770万円~約1160万円 健保:標準報酬月額53~79万円 国保:課税所得380~690万円 |

16万7400円+(医療費-55万8000円)×1% <4月目以降:9万3000円> |

||

| 年収約370万円~約770万円 健保:標準報酬月額28~50万円 国保:課税所得145~380万円 |

8万100円+(医療費-26万7000円)×1% <4万4400円> |

||

| 一般 | 年収約156~370万円 健保:標準報酬月額26万円以下 国保:課税所得145万円未満 |

1万8000円 年間上限:14万4000円 |

5万7600円 <4万4400円> |

| 住民税非課税 | Ⅱ 住民税非課税世帯 | 8000円 | 2万4600円 |

| Ⅰ 住民税非課税世帯 (年金収入80万円以下など) |

1万5000円 | ||

(※7を基に筆者作成)

全年齢に適用される高額療養費制度の共通事項

1.多数回該当とは

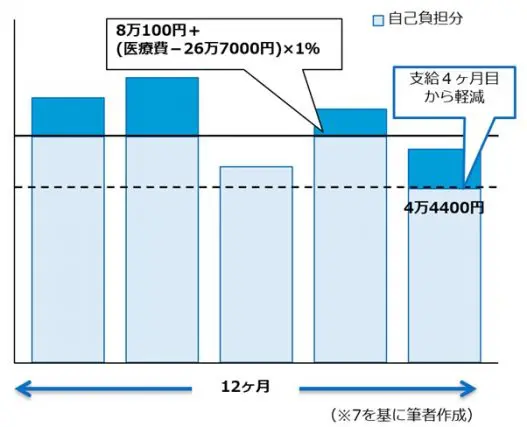

過去12ヶ月以内に3回以上、高額療養費の上限額に達した場合は、4回目から「多数回」該当となり、上限額が上記表中<多数回該当>の額まで下がります(※7)。

例えば、70歳未満で年収が約370~770万円の方が多数回に該当した場合は、下図のとおり4回目からは、上減額が4万4400円まで下がります。

2.複数の支払いを合算

1つの医療機関などで支払った自己負担額では上限額を超えないときでも、同じ月の別の医療機関などで支払った自己負担額(70歳未満の場合は2万1000円以上)を合算することができ、合算額が上限額を超えれば高額療養費の支給対象となります(※7)。

3. 世帯合算とは

同じ医療保険に加入している複数の被保険者または被扶養者が支払った自己負担額を1ヶ月単位で合算することができ、合算額が上限額を超えれば高額療養費の支給対象となります。

ただし、69歳以下の方の受診については、2万1000円以上の自己負担のみが合算されます(※7)。

まとめ

医療機関で保険診療を受けた際には、年齢と所得に応じて定められた自己負担割合に応じて医療費を支払います。そして、高額療養費制度では、ひと月当たりの自己負担額の合計額が、ひと月の上限額を超えると超えた額が払い戻されます。

この高額療養費の上限額は、70歳未満と70歳以上で異なり、それぞれ所得に応じた額が設定されています。また、高額療養費制度では、過去12ヶ月の間にその適用を受けた月が4回を超えると多数回該当となり基準額が大幅に下がります。

出典

全国健康保険協会 健康保険制度の概要

公益社団法人 国民健康保険中央会 国民健康保険制度

東京都後期高齢者医療広域連合 後期高齢者医療制度

全国健康保険協会 保険証を提示して治療を受けるとき

東京都後期高齢者医療広域連合 自己負担割合

厚生労働省 後期高齢者医療制度に関するお知らせ

厚生労働省 高額療養費制度を利用される皆さまへ

執筆者:辻章嗣

ウィングFP相談室 代表

CFP(R)認定者、社会保険労務士