「高額療養費制度」があれば保険は不要⁉ 保険に入るメリットって?

民間の医療保険には、高額療養費制度が適用されない部分を補う役割があるからです。本記事では、高額療養費制度の概要と民間の医療保険に加入するメリットを紹介します。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

高額療養費制度の上限額と適用外の医療費とは?

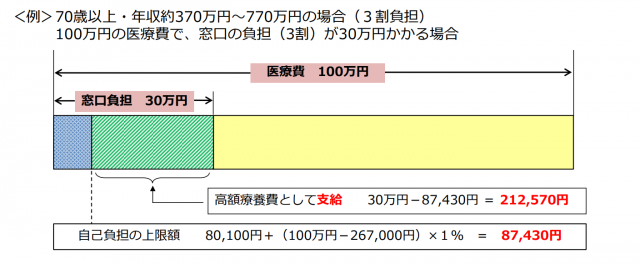

高額療養費制度とは、病院や薬局などの医療機関で支払った医療費が1ヶ月で上限を超えた場合に、その差額が還付される公的医療保険の一つです。ただし、上限額は年齢や所得によって異なり、適用外の医療費もあるため注意が必要です。

図表 高額療養費制度とは

出典:厚生労働省保険局「高額療養費制度を利用される皆さまへ」より

・高額療養費制度の仕組み

高額療養費制度の仕組みは次の通りです。

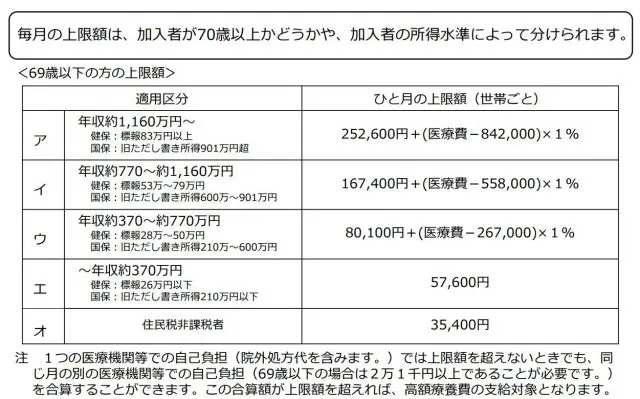

年齢が70歳以上では、年収が現役並み(約370〜約770万円、約770〜約1160万円、約1160万円以上)、一般(年収156〜約370万円)、住民税非課税等という3区分ごとに上限額が設定され、69歳以下は年収約1160万円以上、年収約770〜約1160万円、年収約370〜約770万円、年収〜約370万円、住民税非課税者という5区分ごとに上限額が設定されています。

それぞれの上限額や計算方法は厚生労働省のHPで確認できます。また、1人1回分の窓口負担が上限額を超えなかった場合でも、複数受診や同じ公的医療保険に加入している同世帯人の1ヶ月単位の窓口負担を合算することで、高額療養費制度の利用が可能です。その他にも、過去12ヶ月以内に上限額に達した回数が3回を超えた場合は、4回目以降は上限額が減額されます。

図表 上限額は年齢や所得によって異なる

出典:厚生労働省保険局「高額療養費制度を利用される皆さまへ」より

・適用外の医療費

高額療養費制度は、公的医療保険が適用される医療でかかった費用の自己負担分が対象です。そのため、公的医療保険が適用されない、食費、居住費(光熱水費)、差額ベッド代、先進医療の技術料などに関しては同制度の適用外となります。

民間の医療保険の主なメリットとは

民間の医療保険では、入院や治療にかかった費用を契約内容ごとに保障します。基本的な保障は、入院給付金と手術給付金の2種類です。

その中には、公的医療保険の適用外となる医療費が含まれるため、その部分を補う目的で加入する人も少なくありません。民間の医療保険に加入する主なメリットは、次の3点です。

・高額療養費制度の不適用部分を補える

民間の医療保険では、食費、居住費(光熱水費)、差額ベッド代、先進医療の技術料といった高額療養費制度が適用外の費用を補えます。特に、先進医療の技術料は高額になるため、もしものときに備えて民間の医療保険に加入しておくと安心です。

・貯蓄の減少を防げる

ある程度の貯蓄があれば、高額療養費制度の不適用部分を補うことは可能かもしれません。ただし、入院や治療が長引いたり、先進医療を受けたり、仕事への復帰が困難になったりするケースも考えられます。

民間の医療保険に加入しておくことで、こういった事態による貯蓄の減少を防ぐことが期待できます。

・給付金は非課税になる

所得税法施行令第30条により、入院給付金や手術給付金などは金額に関係なく原則非課税です。そのため、当給付金を受け取った際にも、確定申告などは必要ありません。

高額療養費制度は完璧ではないため、民間の医療保険にも加入しておくと安心

高額療養費制度は、世界的にも評価の高い公的医療保険として知られています。当制度があることで、公的医療保険の被保険者は安心して入院や手術に臨めます。

とはいえ、本記事で記したように当制度も完璧ではありません。そのため、民間の医療保険にも加入しておくことで、より一層安心して治療に専念できます。

出典

厚生労働省保険局 高額療養費制度を利用される皆さまへ

公益財団法人生命保険文化センター 入院給付金などには税金がかからない?

厚生労働省 先進医療の概要について

e-GOV 法令検索 所得税法施行令

執筆者:FINANCIAL FIELD編集部