地震保険料は、火災保険料より高い? その2 -東京都の場合-

その2では、地震保険料の金額がどのくらいかについて説明したいと思います。

サマーアロー・コンサルティング代表 CFP ファイナンシャルプランナー

東京の築地生まれ。魚市場や築地本願寺のある下町で育つ。

現在、サマーアロー・コンサルティングの代表。

ファイナンシャル・プランナーの上位資格であるCFP(日本FP協会認定)を最速で取得。証券外務員第一種(日本証券業協会認定)。

FPとしてのアドバイスの範囲は、住宅購入、子供の教育費などのライフプラン全般、定年後の働き方や年金・資産運用・相続などの老後対策等、幅広い分野をカバーし、これから人生の礎を築いていく若い人とともに、同年代の高齢者層から絶大な信頼を集めている。

2023年7月PHP研究所より「70歳の現役FPが教える60歳からの「働き方」と「お金」の正解」を出版し、好評販売中。

現在、出版を記念して、サマーアロー・コンサルティングHPで無料FP相談を受け付け中。

早稲田大学卒業後、大手重工業メーカーに勤務、海外向けプラント輸出ビジネスに携わる。今までに訪れた国は35か国を超え、海外の話題にも明るい。

サマーアロー・コンサルティングHPアドレス:https://briansummer.wixsite.com/summerarrow

火災保険と地震保険の保険料はどのようにして決まるか?

まず、火災保険料と地震保険料を比較する前に、火災保険と地震保険の保険料がどのように決まるのかを解説したいと思います。

火災保険・地震保険とも、保険料は対象物件の所在地および建物の構造によって決まります。火災保険ではそのほかに補償条件の範囲によっても保険料が変動します。

火災保険の補償条件は、火災・落雷、風水災、盗難、物体落下、水ぬれなどがありますが、水災を含むか、盗難、物体落下、水ぬれなどの特約を付けるかによって、保険料が変わってきます。また、保険事故が起こったときに損害額をそのまま支払うか、免責金額を設定し、免責金額を差し引いて支払うかによっても火災保険の保険料は変わります。

それに対し、地震保険では補償条件は一定、免責金額の設定もありません。保険料決定要因を比べると、火災保険のほうが地震保険よりも要素が多く、複雑です。

そこで、保険料決定要因の一つである対象物件の所在地について、以下でさらに詳しく説明します。

火災保険

地域ごとの自然災害発生率および被害の程度、消火機能が整っているかどうかなどにより損害保険算定機構が参考純率を算定し、それを基に各保険会社が自社の付加費用を加算して、料率を算出します。料率は地域によって変わるだけでなく、保険会社によっても異なります。

地震保険

地震・噴火・津波の予想発生率などで都道府県ごとの料率が決まります。都道府県ごとに料率を定めた料率表があり、2~3年ごとに改定されています。

東京都における火災保険料と地震保険料の比較

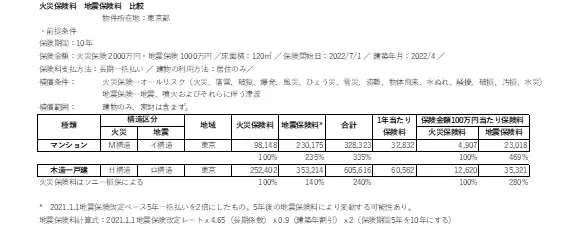

火災保険料と地震保険料がそれぞれどの程度のレベルになるかを比較したものが図表1です。主な条件は次のとおりとして、マンションと木造一戸建ての両者に関し保険料を比較しました。

物件の所在地:東京、保険期間:10年間、保険料:長期一括払い、

保険金額:火災保険は2000万円・地震保険は1000万円(その1で説明したように、地震保険の保険金額は最大火災保険の50%)、

床面積:120平方メートル、補償条件:オールリスク、補償範囲:建物のみ

【図表1】

図表1から、火災保険料と地震保険料は次のとおりとなります。

マンション:地震保険料は火災保険料の2.35倍

木造一戸建て:地震保険料は火災保険料の1.4倍

マンション:地震保険料は火災保険料の4.69倍

木造一戸建て:地震保険料は火災保険料の2.8倍

ここで分かることは、保険金額が火災保険の50%しかないにもかかわらず、地震保険料は火災保険料の1.4~2.35倍と非常に高いということです。保険金額当たりで比較すると、2.8~4.69倍になります。

2018年以降、自然災害の頻発で火災保険料は年々上昇しています。そして、比較の対象とした火災保険料はすべてのリスクをカバーするオールリスクの条件です。すなわち、火災保険料も高くなる条件で比較したにもかかわらず、地震保険料はそれよりも高いということになります。簡単にいえば、最近上昇している火災保険料と比べても、さらに高いのが、地震保険料ということができます。

まとめ

東京都においては、火災保険料と比べ、地震保険料の高さを理解することができたと思います。火災保険料と地震保険料、特に地震保険料は対象物件の所在地によっても変わるので、もっと地震保険料の安い地域で比べると違った結果が出る可能性があります。

いずれにせよ、首都圏の場合、地震保険の保険金額は火災保険の50%であるにもかかわらず、保険料は火災保険よりかなり高いということがいえると思います。しかし、地震保険を掛けないことは可能ながらも、いざというときのことを考えると、そうはいかないのではないでしょうか。

次回は地震保険料の安い岩手県ではどうなるかをみて、地震保険料は火災保険料に比べて本当に高いのかを検証してみたいと思います。

出典

財務省 地震保険制度の概要

損害保険料率算出機構 火災保険参考純率

執筆者:浦上登

サマーアロー・コンサルティング代表 CFP ファイナンシャルプランナー