15年前に入った掛け捨ての終身医療保険。保障内容が時代にあっていない?

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、DCA(確定拠出年金アドバイザー)。FPオフィス・モリタ 代表

大学卒業後、コンピュータソフト会社、生命保険会社勤務を経て、独立。

保険や投資信託の販売をしない独立系のファイナンシャル・プランナー事務所としてコンサルティングを行っている。

お金の管理は「楽に、楽しく」、相談される方を「追い詰めない」のがモットー。

企業・学校・イベント等で行うマネープランセミナー・講演も好評。

NPO法人日本FP協会、WAFP関東(女性FPの会)所属。

気になるのは「入院1日目から」と「先進医療」

関口さんご夫婦(仮名)は共に50歳。しばらく見直しをしていなかった生命保険が気になっています。特に医療保険は内容が新しくなっていると聞きますが、新たに加入すると保険料が大幅にアップしてしまうので、現在の保険を続けるか、見直すべきか迷っています。

医療保険の見直しを考えている人の話を聞くと、ポイントは大きく2つあると感じます。

一つは「入院1日目から保障されるようにしたい」ということ。

もう一つは「先進医療の保障を付けたい」ということです。

最近の医療保険では入院を1日目から保障するものが主流ですが、まだ5日以上の入院から保障する保険に加入している人もいます。医療技術の進歩によって入院日数はどんどん短くなっているので、数日の入院が保障されない保険を持っていても役に立たないのではないかと心配になるのです。

古いから悪いとは言い切れません

しかし、古いから悪いとは言い切れません。例えば、入院は5日以上しなければ入院給付金が受け取れないとしても、入院日数にかかわらず手術をすれば手術給付金が支払われる保険もあります。むしろ、手術給付金だけに注目すれば、検討している新しい保険よりも、加入している古い保険の保障額の方が大きいという場合もあります。

どのような医療を受けるのかによって違いますが、見直せば必ず保障が手厚くなるとは言い切れません。

一方、先進医療の保障については、以前からあったものの、多くの医療保険に付けられるようになったのは最近のことです。先進医療の中には数百万円かかるものもあるので、この保障を求めて見直しをする人も多いのですが、注意が必要です。

保険の見直しには年齢の壁がある

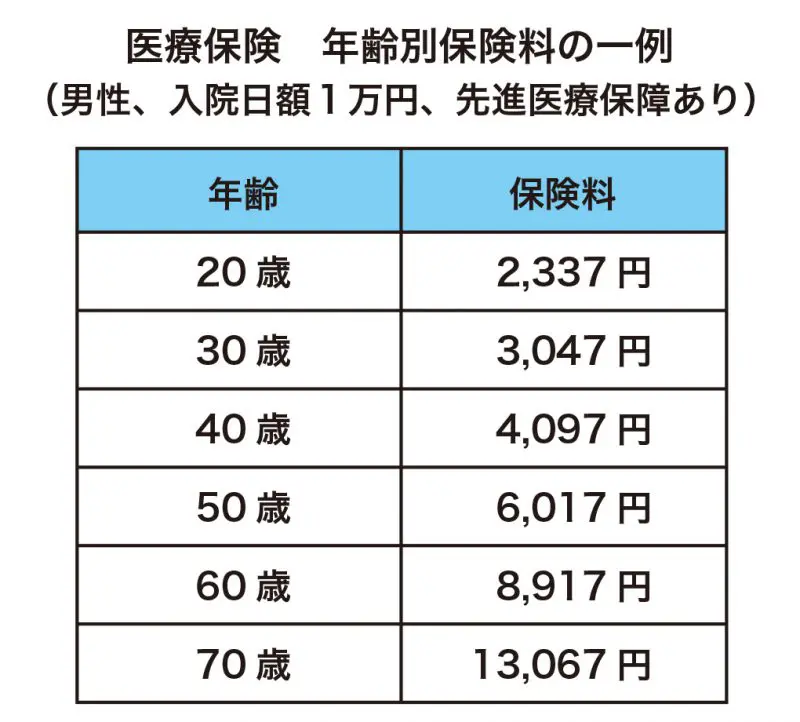

生命保険に加入するには、基本的に年齢が上がるほど保険料も上がります。保険によって大きく違いますが、終身払い(一生涯同じ保険料を支払う)医療保険の一例として下記の表を見てください。

保障内容が新しくなるのだから保険料が上がるのは仕方ないとはいえ、毎月の家計から支払える金額には限界があります。40代、50代になると保険料が高くなるために保険の見直しをためらう人が出てくるのも事実です。現役の時なら支払えるとしても、定年後も支払い続けられる金額なのかは考えておきたいところです。一生涯持ち続けるつもりで加入しても、保険料が負担になって途中で解約してしまうよりは、負担の軽い保険を持ち続ける方が良いかもしれません。

新しい保険を追加で加入する方法も

古い保険を解約し、新しい保険に加入するという見直し方法だけではありません。古い保険はそのままに、新しい保険を追加で加入する方法もあります。最近の医療保険の中には、負担した医療費を補償する保険や、保険を使わなかった(給付金を請求することがなかった)場合に支払った保険料が返ってくる保険もあります。タイプの違う2つの保険を組み合わせることを考えてもよいでしょう。

また、たとえ月に3,000円であっても、30年間支払い続ければ、合計では100万円を超えます。医療費を全て保険でカバーしようとするよりも、半分は貯蓄を増やして備えることを考えても良いのではないでしょうか。