海外転勤が決まった! どのような手続きが必要?(2) 社会保険編

「海外転勤が決まった!どのような手続きが必要?(1)金融機関・住宅ローン編」に続き、本コラムでは、社会保険について解説します。渡航前のあわただしい時期には多忙を極めますが、大切なお金に関わる手続きは早めに確認して準備していきましょう。

一級ファイナンシャル・プランニング技能士

CFP®

ロングステイ・アドバイザー、住宅ローンアドバイザー、一般財団法人女性労働協会 認定講師。IFPコンフォート代表

横浜市出身、早稲田大学卒業。大手金融機関に入行後、ルクセンブルグ赴任等を含め10年超勤務。結婚後は夫の転勤に伴い、ロンドン・上海・ニューヨーク・シンガポールに通算15年以上在住。ロンドンでは、現地の小学生に日本文化を伝えるボランティア活動を展開。

CFP®として独立後は、個別相談・セミナー講師・執筆などを行う。

幅広い世代のライフプランに基づく資産運用、リタイアメントプラン、国際結婚のカップルの相談など多数。グローバルな視点からの柔軟な提案を心掛けている。

3キン(金融・年金・税金)の知識の有無が人生の岐路を左右すると考え、学校教育でこれらの知識が身につく社会になることを提唱している。

ホームページ:http://www.iwanaga-mari-fp.jp/

目次

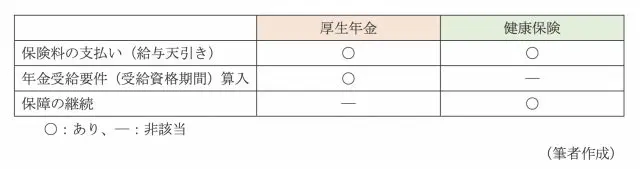

社会保険(健康保険・年金)の取り扱い・・・厚生年金がある会社

日本国内で厚生年金のある会社との雇用関係が継続したまま海外で勤務する場合に、出向元から給与の一部(全部)が支払われているときは、原則、健康保険・厚生年金保険の加入は継続します。

つまり、健康保険料や年金保険料は会社の給与から引き続き天引きされ、保障も継続されます。保険料は給与に対して一定割合で支払うので、海外転勤前の給与金額から変動があれば、保険料もそれに応じて変わります。

厚生年金の受給要件は10年以上保険料を納めることですので、まだ受給要件を満たしていない人は、保険料を継続して納めることで要件を満たすことができます。また、すでに受給要件を満たしている人も、保険料を継続して納めれば受給額が増えることが期待できます。増加額は年収・勤続年数などにより異なります。

日本へ一時帰国などの際に医療機関にかかる、あるいは処方箋が必要な薬剤を買うなどの場合に、健康保険証を見せれば、支払時に保険が適用(一般の人の負担割合は3割)されます。

また、海外で治療を受けた場合も、申請をすれば国内の治療と同水準の保険金を受け取ることができます。ただし、医療費水準は各国により異なるため、国内の健康保険の保険金だけでは不足することもあります。

手続きは、会社によって異なる場合もありますので、人事部や総務部、健康保険組合などの指示に従って行うとよいでしょう。

社会保険(健康保険・年金)の取り扱い・・・厚生年金がない会社

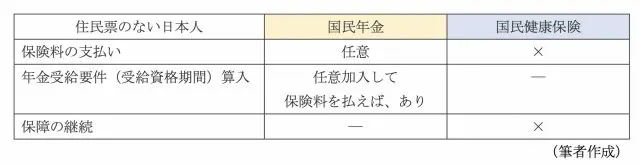

厚生年金のない会社に勤めている人は、国民年金に加入しています。国民年金は、海外転勤などにより非居住者になった際に、国民年金保険料を納めるのは義務ではありません。ただし、日本人であれば海外在住であっても国民年金保険料を任意で納めることができます。

国民年金の受給要件は、10年以上保険料を納めることです。まだ受給要件を満たしていない人は、海外に在住中も保険料を継続して納めれば要件を満たすことができます。また、すでに受給要件を満たしている人も、保険料を継続して納めれば受給額が増えることが期待できます。

国民年金保険料を全期間(40年)納めると、もらえる年金額は満額で約78万円(年額・現行水準)です。つまり、1年間保険料を納めると、もらえる年金額(年額)は1万9500円(78万円÷40年)増加します。年金は終身でもらえますので、長く生きれば生きるほど、もらえる年金の総額は多くなります。

国民年金に任意加入する場合は、お住まいの市区町村の窓口で手続きができます。

また、国民健康保険は、住民票が日本にない人は加入できません。一時帰国などで日本の医療行為を受ける際は、全額自己負担です。

海外赴任地でも社会保険に加入するの?

海外で働く場合も、働いている国の社会保障制度に加入をする必要があります。そのため、厚生年金のある企業から海外に派遣されると、日本の保険料と二重に負担しなければならない場合があります。

また、日本や海外の年金を受け取るためには、一定期間その国の年金制度に加入する必要があるため、その国で負担した年金保険料が年金受給につながらないことがあります。

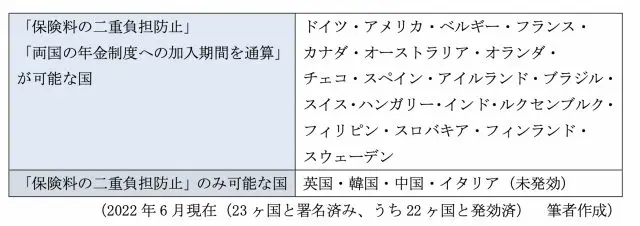

こうした「保険料の二重負担防止」や「両国の年金制度への加入期間の通算」を可能にするための社会保障協定が締結されている国があります。

日本と社会保障協定を結んでいる国は以下のとおりです。

例えば、社会保障協定のある国へ日本の会社から海外へ派遣された場合、派遣期間が5年以内の場合は、日本の社会保障制度のみに加入すればよいことになります。

一方、社会保障協定のない国へ赴任する場合は、特別な事情がなければ赴任国の社会保険にも加入しなければならず、保険料の二重負担は防げません。

手続きの有無は、赴任先の人事担当者へ確認をするとよいでしょう。

iDeCo(個人型確定拠出年金)の取り扱いは?

iDeCoは年金制度の一部ですので、何らかの日本の年金制度に続けて加入していれば、非居住者になっても継続できます。

iDeCoは、以下の場合は引き続き加入できます。

・国内法人に務めながら海外赴任をする(厚生年金被保険者のまま転勤)

・国民年金に任意加入する(日本人に限る)

上記のような日本の年金制度を継続しない場合は、iDeCoへの新規積み立てはできず、原則60歳以降まで引き出せずに「運用指図者」として資産を管理することになります。運用指図者となる手続きは必要です。

また、帰国後は国民年金に強制加入して手続きをすると、iDeCoへの積み立ても再開できます。

いずれの場合も、iDeCoの口座がある金融機関へ手続きの有無と内容を確認するとよいでしょう。

まとめ

厚生年金がある会社から海外へ派遣され、その会社から日本でも給与を受け取る場合は、厚生年金・健康保険の保険料支払い(天引き)と保障が継続します。

国民年金に加入している人は、海外に在住していても任意で継続加入できます。「保険料を10年以上納付」の受給要件を満たしてない人、受給額を増やしたい人は検討するとよいでしょう。

出典

日本年金機構 年金Q&A(海外への転出)

日本年金機構 海外勤務者の報酬の取扱い

国税庁 No.1234 転勤と住宅借入金等特別控除等

日本年金機構 社会保障協定

執筆者:岩永真理

一級ファイナンシャル・プランニング技能士