また、時代によって保険も内容が変わっていたり、種類が増えていったりしていますので、ややこしく感じる人に向けて、今回は自分に合った保険の見分け方について解説していきます。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

公的な保障制度の穴埋めという考え方

保険に入っているみなさんは、どのような経緯で加入しましたか? 「親が入っていたものを引き継いだ」「友人に勧誘された」「保険販売員に言われるまま加入した」など、自分から進んで加入したわけではない人や、よくわからないので言われるままに加入した人もいると思います。

そのような人には、自分に必要な保障内容なのかを考えてみることが大切です。しかし、どれだけの保障が必要なのかわからない、という人もいると思いますので、この部分から見ていきます。

そもそも、日本では公的な保障制度が充実しています。いざという時に利用できる制度が用意されているので、「まずは公的な保障制度を利用し、足りない部分を民間の保険で補てんする」という考え方が自分に合った保険の「見分け方」の1つの方法です。保険に加入していない場合でも公的保障で足りることもあります。

しかし、それだけではどうしても保障されないものもありますので、その部分を任意保険で賄おうという考え方ですね。また、公的保障を知った上で、さらに充実した保障を求める場合も任意保険で上乗せすればよいです。自分の中で納得して保険に加入できているかを考えてみてください。

医療保険で考えてみると

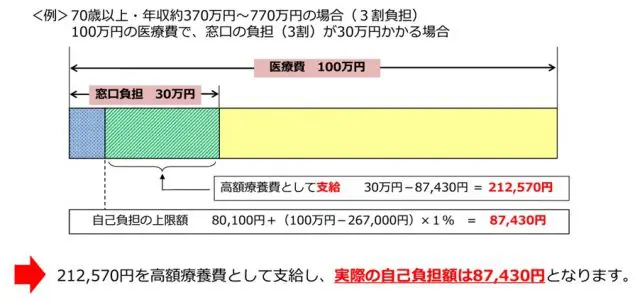

まずは、病気やけがをしてしまった場合のことを例に考えてみましょう。この場合は、入院費や通院費、薬代などの費用が掛かることが考えられます。そこで、利用できる制度が高額療養費制度です。

高額療養費制度

高額療養費制度とは、医療機関や薬局の窓口で支払った額(※)が、ひと月(月の初め から終わりまで)で上限額を超えた場合に、その超えた金額を支給する制度です。

※入院時の食費負担や差額ベッド代等は含みません。

【図表1】高額療養費制度のしくみ

出典:厚生労働省保険局資料「高額療養費制度を利用される皆さまへ(平成30年8月診療分から)」

この制度のおかげで高額の医療費を支払わなくてもよくなっています。しかし、入院した際の個室代や食費については保障されていません。個室を利用したい人や長期間の入院が心配な人は、この部分について民間の医療保険に加入することを考えてみてください。

自動車保険ではどのようになるか?

次に自動車事故にあってしまった場合を見ていきましょう。自動車の保険には、強制保険といわれる自賠責保険(自動車損害賠償責任保険)と、任意保険といわれる民間の自動車保険があります。

自賠責保険は強制保険ですので、その名の通り法律で加入が義務付けられている保険です。自賠責保険に加入していないと法律違反になります。民間の自動車保険は、あくまで任意保険ですので、加入していなかったとしても法律違反にはなりません。

しかし、自賠責保険では賄えないところもありますので、どのようなところが保障されないのかを確認しましょう。

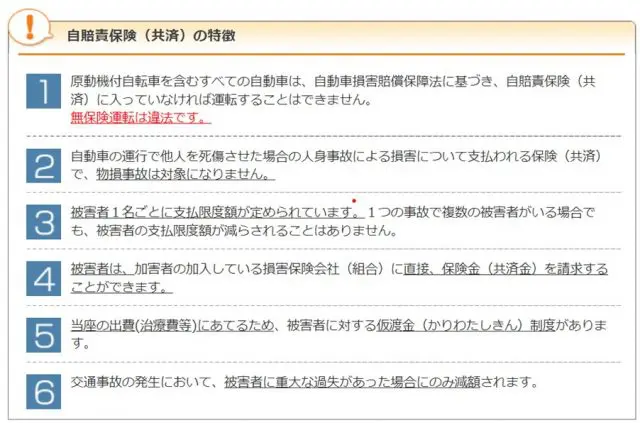

自賠責保険

自賠責保険(共済)は、交通事故による被害者を救済するため、加害者が負うべき経済的な負担を補てんすることにより、基本的な対人賠償を確保することを目的としており、原動機付自転車(原付き)を含む全ての自動車に加入が義務付けられています。

なお、無保険車による事故、ひき逃げ事故の被害者に対しては、政府保障事業によって、救済が図られています。

【図表2】自賠責保険(共済)の特徴

出典:自動車総合安全情報(国土交通省)「自賠責保険(共済)とは」

まず、自賠責保険の特徴としては、運転者が加害者になってしまった場合に、被害者へのけがの損害や後遺障害、死亡してしまった際の慰謝料などが支払われることが挙げられます。しかし、傷害、後遺障害、死亡のそれぞれで支払われる上限が決まっていますので、それだけでは足りないケースもあります。

また、被害者の身体に関わるものしか保障されませんので、物損については自賠責保険では保障されません。相手の自動車だけでなく、ガードレールや信号にぶつかってしまった場合の損害についても自賠責保険では保障されませんので、これらの保障されない部分については任意保険に加入したほうがよいとされています。

さらに、自分自身のけがの保障や車の保障、代車の費用なども自賠責保険では保障されませんので、この点についても任意保険に加入する必要性が考えられます。

自分に合っているかの判断は自分次第

保険に入り過ぎていると感じていたり、自分に合っているかわからないと感じたりしている人は、「まずは公的な保障制度を利用し、足りない部分を民間の保険で穴埋めする」という考え方も頭に入れておいてください。

国や市区町村は保障制度を用意はしていますが、知らない人も多いと思われます。まずは、国や自分の住んでいる市区町村の保障も確認してみましょう。

出典

厚生労働省 高額療養費制度を利用される皆さまへ

自動車総合安全情報(国土交通省)自賠責保険(共済)とは?

執筆者:FINANCIAL FIELD編集部