健康保険ではどのような給付が受けられるのか、確認してみましょう。

社会保険労務士、1級ファイナンシャル・プランニング技能士、FP相談ねっと認定FP、公的保険アドバイザー、相続診断士

大学卒業後、公務員、専業主婦、自営業、会社員、シングルマザーとあらゆる立場を経験した後、FPと社会保険労務士の資格を取得し、個人事業主から社会保険労務士法人エニシアFPを共同設立。

社会保険労務士とFP(ファイナンシャルプランナー)という二刀流で活動することで、会社側と社員(個人)側、お互いの立場・主張を理解し、一方通行的なアドバイスにならないよう、会社の顧問、個別相談などを行う。

また年金・労務を強みに、セミナー講師、執筆・監修など首都圏を中心に活動中(本名は三角桂子)。

日本の医療保険制度

日本の医療保険は国民全員が何らかの公的医療保険に加入し、手厚い保障を受け、安心・安全に暮らすことができます。

医療保険は、大きく職域保険と地域保険に分けられます。 職域保険には、会社員を対象とした健康保険と公務員を対象とした共済組合、船員を対象とした船員保険があります。 また、地域保険としては、個々の市区町村ごとに構成する国民健康保険があります。

75歳になると、会社に勤務している方も地域保険に加入している方も、皆さんが後期高齢者医療制度の対象となります。

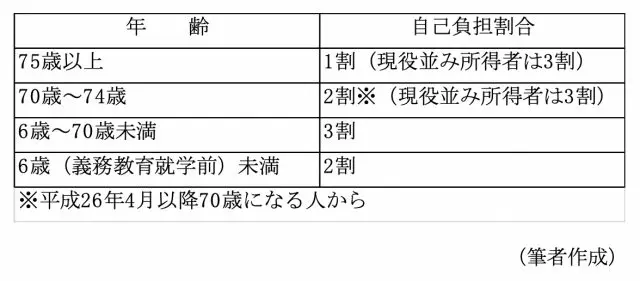

医療保険を利用する機会としてよくあるケースは、けがや病気で医療機関を受診する場合、医療機関に保険証を提示すると自己負担額が少なく済むことを知っている方は多いでしょう。年齢や所得によって、自己負担額は下記のように変わります。

【表1】

(筆者作成)

2022年10月1日から、 一定以上の所得のある方(75歳以上の方等)は、現役並み所得者(窓口負担割合3割)を除き、医療費の窓口負担割合が2割になります。

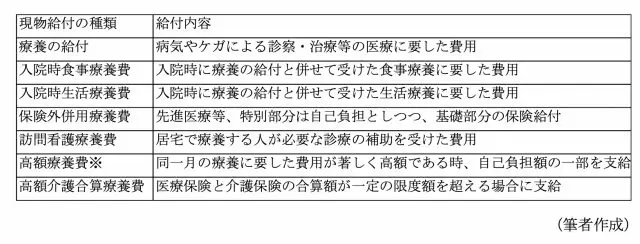

保険給付の種類:現物給付

病気やけがで医療機関に受診する場合、その費用(かかった医療費)の原則2~3割を自己負担として窓口で支払います(前段参照)。残りの7~8割については、保険者※が医療機関に支払い、加入者は医療サービスを現物支給されることになります。

主な現物給付の種類と給付内容は表2のとおりです。

【表2】

(筆者作成)

※保険者とは、国民健康保険であれば市区町村や国民健康保険組合、健康保険であれば協会けんぽや健康保険組合であり、その他、共済組合や後期高齢者医療広域連合など。

※高額療養費は、原則として現金給付であるため、病院等の窓口で一部負担金等をいったん支払い、自己負担限度額を超える部分を高額療養費として支給されます。家計における負担軽減を図るため、保険者の認定を受けることで、「限度額適用認定証」を病院等に提出すると現物給付として受けることができます。

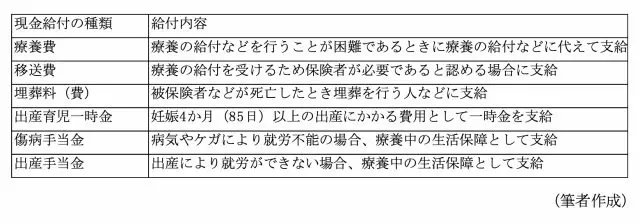

保険給付の種類:現金給付

現物給付に対して、お金で支給されるものを現金給付といいます。主な現金給付の種類と内容は表3のとおりです。

【表3】

(筆者作成)

国民健康保険に加入の方は注意!

国民健康保険には法定給付(相対的必要給付を含む)と任意給付があり、任意給付は給付を実施するかどうか、実施する場合の給付内容については、保険者に決定が委ねられています。

任意給付には傷病手当金・出産手当金があり、任意給付がない場合、療養中の生活保障が受けることができない、つまり収入が途絶えてしまうことも考えられるのです。

国民健康保険に加入の方は、主に自営業やフリーランスの方が該当します。多様な働き方ができるようになった反面、いざという時の給付が受けられるのかどうかの確認は必要です。

配偶者の扶養内で働く方は、今後の働き方を検討

会社で働いているけれど、配偶者の扶養の範囲内で就労することで社会保険に加入していない方は、家族療養費等として被保険者の方と同じ給付を受けることができます。

しかし、適用が拡大され、勤務先の会社の規模によっては今までと同じ時間働きたいと思っても、配偶者の扶養内で働くことができなくなる可能性があります。今後の働き方を検討することも必要になります。

さらに、配偶者の扶養から外れて自身で社会保険に加入すると、配偶者の扶養では受けられない療養中の生活保障として、傷病手当金や出産手当金が受けることができます。

パートタイムの収入が生活費の一部であるなら、万一の生活保障の有無の確認は必要で、社会保険に加入メリットは大きくなります。

まとめ

大きな病気やけがをした場合を考えて、働き方を考える方は少ないと思いますが、治療費が高額になった場合などを想定するなら、健康保険で賄える部分があることを把握するとともに、収入が途絶えた場合の生活保障は、働き方や加入する保険によって変わってくることも理解する必要があります。

出典

全国健康保険協会 ホームページ/保険給付の種類と内容

厚生労働省 国民健康保険の給付について

執筆者:三藤桂子

社会保険労務士、1級ファイナンシャル・プランニング技能士、FP相談ねっと認定FP、公的保険アドバイザー、相続診断士