高額療養費制度があるため民間の保険には入っていません。制度があっても保険に入るべきなのはどんなときですか?

そのため、民間の医療保険に加入する必要性を今一つ感じられない人もいるのではないでしょうか。

そこで、この記事では高額療養費制度の概要や、どのような人が民間の医療保険に加入したほうが良いかについて解説していきます。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

そもそも高額療養費制度って?

民間の医療保険に加入したほうが良いかどうかを理解するには、まず高額療養費制度の仕組みを知っておくことが重要です。

高額療養費制度とは、簡単に言うと「毎月、月の初めから終わりまでの間に薬局や病院で支払った金額が一定額を超えた場合、その超えた部分を国が補填(補填)してくれる制度」です。

よく勘違いされることがありますが、一定額を超えたら窓口でお金を支払わなくてよくなる制度ではありません。通常は窓口でいったんお金を支払ったあとで後日、差額分が払い戻され(あらかじめ限度額適用認定証の交付を受けておき、医療機関の窓口で提示すれば窓口での負担はしなくてもよい)ます。

自己負担がなくなる一定額については年収や年齢によって異なり、例えば69歳以下で年収約370万円~約770万円の方の場合、「8万100円+(医療費-26万7000円)×1%」です。

そのため、ひと月の医療費が100万円かかったとしても、高額療養費制度を利用すれば8万7430円(制度を利用しない場合は自己負担3割で約30万円)で済む計算になります。制度を利用した場合とそうでない場合では、約20万円も自己負担額が変わるのです。

日本ではこうした高額療養費制度によって毎月の医療費による負担が重くなりすぎることが防がれているため、民間の医療保険に入る必要性をあまり感じていない人もいるでしょう。しかし、高額療養費制度が必ずしも万能なわけではありません。

次の段落では、高額療養費制度の対象外となる費用に焦点を当てて解説していきます。

高額療養費制度の対象外となる主な費用

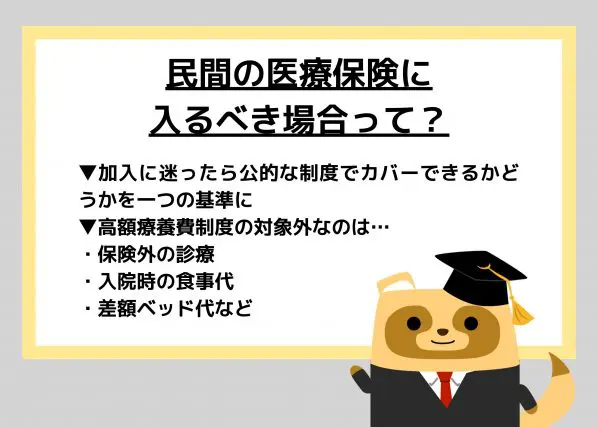

高額療養費制度の対象となるのは、基本的に公的医療保険の範囲に含まれる医療費のみです。対象外となる主な費用には、「保険外の診療」「入院時の食事代」「差額ベッド代」などが該当します。

このうち、入院時の食事代は平均的な家計における食費をもとに1食あたり460円と厚生労働大臣が定めていますが、差額ベッド代は各病院で決めるのが基本で基準はありません。厚生労働省の「中央社会保険医療協議会 総会(第466回)」の資料によると、差額ベッド代の1日あたりの平均は6354円となっています。

つまり、入院して差額ベッド代がかかると、1日あたり6814円程度(460円+6354円)は高額療養費の対象外として請求されるわけです。仮に10日間入院していれば、高額療養費で支払う費用とは別に7万円近い支払いが発生します。

また、治療費の区分によっては高額療養費制度の対象外となる場合があります。例えば、厚生労働省に認められた高度な医療技術や治療法による「先進医療」の治療を受ける場合、手術や治療については全額自己負担となります。

こうした公的医療保険で賄えない範囲で発生する費用を補うために、民間の医療保険に入るというのは1つの考え方としてありなのではないでしょうか。

民間の医療保険は絶対に必要なわけではないが心配な方は加入を検討してみよう

高額療養費制度は国民の診療費支払いの負担を軽くする制度です。しかし、あくまでも公的医療保険の範囲内が対象なので、保険外の診療や入院時の食事代、差額ベッド代などは対象外である点には気を付けましょう。

民間の医療保険へ加入すべきか迷う場合は、公的な制度でカバーできるかどうかで考えてみることをおすすめします。

出典

厚生労働省 医療費の自己負担 高額医療費制度の概要

厚生労働省 中央社会保険医療協議会 総会(第466回)議事次第

執筆者:FINANCIAL FIELD編集部