火災保険や地震保険は危険なところに住んでいるほど保険料が高いって本当?

「危険なところに住んでいる人は、火災保険や地震保険の保険料が高くなる」という話を聞いたことがあるかもしれません。実際どうなのか、それぞれの保険料を決める要素について解説します。

ばばえりFP事務所 代表

自身が過去に「貧困女子」状態でつらい思いをしたことから、お金について猛勉強。銀行・保険・不動産などお金にまつわる業界での勤務を経て、独立。

過去の自分のような、お金や仕事で悩みを抱えつつ毎日がんばる人の良き相談相手となれるよう日々邁進中。むずかしいと思われて避けられがち、でも大切なお金の話を、ゆるくほぐしてお伝えする仕事をしています。平成元年生まれの大阪人。

火災保険の保険料の決まり方

そもそも火災保険とは、火事、落雷、台風、竜巻、大雨などの災害のほか、盗難や破損・汚損など、家や家の中の物に降りかかるさまざまなリスクに備えられる保険です。

内容や保険料は保険会社ごとに違いますが、基本的には以下のような要素に応じて保険料が決まります。

●建物自体やその中に置いてあるものの価値

●建物がある都道府県(所在地)

●建物の構造

●建物の築年数

●建物の耐火性能

●保険の契約期間

●保障や特約の充実度 など

「危険なところに住んでいるほど火災保険の保険料が高い」は本当です。自然災害のリスクが高い地域にある建物だと保険料が高くなりますし、建物の構造だとコンクリート造より鉄骨造、鉄骨造より木造のほうが保険料が高くなるのが一般的です。

近年はハザードマップの診断に応じて、水災のリスクが高いところほど保険料が高くなる仕組みを導入する保険会社も出てきました。ちなみに、自然災害が増えてきていることもあり、火災保険の保険料は全体的に値上げ傾向にあります。

地震保険の保険料の決まり方

地震保険は地震や噴火、それらによる津波の被害に遭ったときに保険金を受け取れる保険です。地震保険は火災保険と違い、国と民間の保険会社が共同で運営しています。そのため、どこの保険会社で加入しても保障内容や保険料は同じです。

地震保険の保険料を決める要素には、以下のようなものがあります。

●建物自体やその中に置いてあるものの価値

●建物がある都道府県(建物の所在地)

●建物の構造

●建物の築年数

●建物の耐震等級

●免振建築物かどうか

●保険の契約期間

など

特に「都道府県」と「建物の構造」の2つが、保険料を決める重要な要素になります。地震のリスクに応じて保険料が決められているため、地震保険でも「危険なところに住んでいるほど保険料が高い」は本当です。

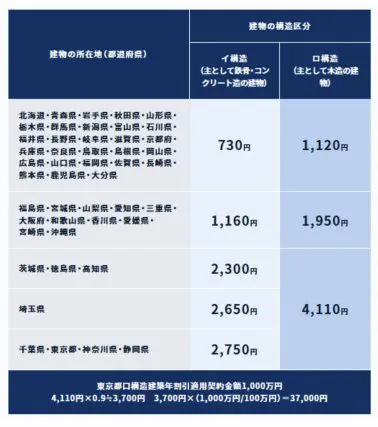

【契約金額100万円あたりの年間保険料の例(2022年10月1日以降の契約)】

(出典:一般社団法人日本損害保険協会・一般社団法人外国損害保険協会 地震保険「地震保険料のしくみ」)

上の表を見ると、例えば東京都にあるロ構造(おもに木造)の建物の場合、契約金額100万円あたりの年間保険料例は「4110円」となっています。一方、北海道にあるイ構造(おもに鉄骨・コンクリート造)の建物なら「730円」です。かなり大きな差がついていることがわかります。

「耐震等級3」や「免振建築物」といった強い耐震性能を持つ住宅だと証明できれば、保険料が50%割引になる仕組みもあります。

まとめ

「保険料を支払う人」と「保険金を受け取る人」のバランスが崩れると、保険を運営していくのが困難になります。そのため不公平感が生じないよう、基本的に危険度が高い(=保険金を受け取る可能性が高い)人ほど保険料も高くなる仕組みになっています。

保険を見直すときや住宅を購入するときは、ハザードマップや家の性能をよく確認して、災害のリスクを把握しておくようにしましょう。火災保険も地震保険も、ときどき見直されて保険料の値上げや値下げが行われているので、直近の動向にも注目しておくとよりよいですね。

出典

一般社団法人日本損害保険協会・一般社団法人外国損害保険協会 「地震保険」公式サイト

執筆者:馬場愛梨

ばばえりFP事務所 代表