賃貸に住んでいるけど、地震保険は入っておくべき?

今回は、地震保険の基本を踏まえ、賃貸でも地震保険に入っておくべきかについて考えていきたいと思います。

ファイナンシャル・プランナー

中小企業診断士

早稲田大学理工学部卒業。副業OKの会社に勤務する現役の理科系サラリーマン部長。趣味が貯金であり、株・FX・仮想通貨を運用し、毎年利益を上げている。サラリーマンの立場でお金に関することをアドバイスすることをライフワークにしている。

地震保険とは?

(1)地震保険とは

地震保険は、地震や噴火もしくはこれらによる津波によって、火災・損壊・埋没・流失による損害を補償する保険です。なお、火災保険には、地震を原因とする火災など地震保険の対象となるものは保険対象に入っていません。

(2)制度内容

1. 火災保険とセットで契約

地震保険は、火災保険とセットでしか契約をすることしかできません。したがって、地震保険のみでは契約できません。

2. 法律にもとづく制度

「地震保険に関する法律」にもとづいて、政府と民間の損害保険会社が共同で運営している保険です。したがって、地震保険の保険料は、各社共通となっており、その保険料による利潤を受けることはなく、準備金として積み立てられます。

3. 地震保険の対象

居住している建物もしくは、その建物の中に入っている家財が対象となります。このため、賃貸の場合には居住している建物は大家さんのほうで契約しますので、契約の対象は、家具や電化製品などの家財です。

したがって、店舗や事務所として使用されている建物や営業用什器や商品などは対象となりません。

地震保険の内容

(1)地震保険の保険金額

火災保険は、お住まいの地域や延床面積、建物の構造などから算出される保険金額の範囲から任意で設定しますが、地震保険の保険金額は、火災保険の補償金額の30%~50%の範囲内で設定されます。

なお、地震保険の限度額は、建物は5000万円、家財は1000万円と決められています。

(2)年間保険料

お住まいの地域や建物の建築年数、構造によって保険料は異なります。例えば、千葉県、東京都、神奈川県、静岡県に木造の建物にお住まいで、割引の適用なしの場合、保険金額1000万円あたりでは、年間4万1100円です。他の条件が同一の場合で、建物が鉄骨造やコンクリート造の場合は、年間2万7500円となります。

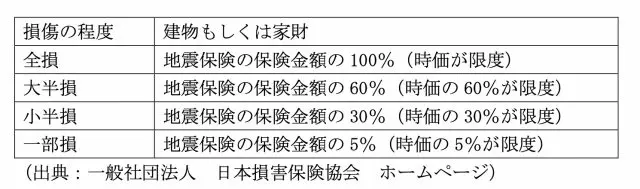

(3)地震保険の支払金額

支払われる地震保険の金額は表1のとおりで、建物と家財ともに同じ考え方で保険金が支払われます。なお、損害の程度の認定は「地震保険損害認定基準」に従って判定されます。

表1

(出典:一般社団法人 日本損害保険協会 ホームページ)

賃貸の場合の地震保険の加入について

賃貸に住んでいる人でも、地震の比較的少ない地域に住んでいる方、所有している家財の価値や保有資産、年収など、それぞれ状況やニーズが異なると思われます。

以下、地震保険加入のメリットと懸案事項を整理しました。

(1)地震保険加入のメリット

1. 地震大国日本といわれる中で、万が一の補償が可能

2. 火災保険では、カバーされない地震による家具や家電製品などの家財の損害を補償することができる

3. 政府が共同運営している保険に加入することができる

(2)地震保険加入の懸案事項

1. 賃貸は基本的に長く住み続けるものではないため、地震による損壊頻度に対して保険料に割高感を感じる

2. 地震保険に加入している人のほうが少ない(2021年度全国の加入率:34.6%)。まして、賃貸であれば、加入する必要性に懸念が生じる

賃貸に居住中の方で地震保険を検討中の場合は、ご自身の状況を踏まえて加入の判断をしていただければと思います。

出典

一般社団法人 日本損害保険協会 ホームページ

執筆者:堀江佳久

ファイナンシャル・プランナー