終身保険や定期保険の見直しで収入保障保険の組み合わせもアリ!? 加入検討時に確認すべきことは?

保険に加入したことで安心してしまい、そのままというケースも多く見られますので、どんなときに、どのくらいの保障があるのか確認する意味でも大切です。また、家計における固定費である保険料は、支出の見直し効果が大きい項目のひとつです。必要な保障を確保しつつ、経済的負担はできるだけ抑えたいものです。

その手段として、「収入保障保険」を組み入れることも視野に入れて考えてみましょう。そもそも収入保障保険とは、どんな保険なのか、基本的なしくみから解説します。

CFP®認定者・相続診断士

ゆめプランニング笑顔相続・FP事務所 代表

証券会社、銀行、保険会社など金融機関での業務を経て現在に至る。家計管理に役立つのでは、との思いからAFP取得(2000年)、日本FP協会東京支部主催地域イベントへの参加をきっかけにFP活動開始(2011年)、日本FP協会 「くらしとお金のFP相談室」相談員(2016年)。

「目の前にいるその人が、より豊かに、よりよくなるために、今できること」を考え、サポートし続ける。

従業員向け「50代からのライフデザイン」セミナーや個人相談、生活するの観点から学ぶ「お金の基礎知識」講座など開催。

2人の男子(高3と小6)の母。品川区在住

ゆめプランニング笑顔相続・FP事務所 代表 https://fp-yumeplan.com/

必要な保障は、ライフイベントともに変化する

健康で思い通りの毎日を送ることができれば何よりなのですが、病気や死亡といったリスクは、年齢などにより程度に差はあるものの、だれにでも起こり得ます。あまり考えたくないことですが、世帯主にもしもが起こった場合には、遺された家族がそれまで通りの生活を送れるよう備えておく必要があるでしょう。

また、お子さまがいる場合には、経済的理由で進学を諦めるといった事態はできる限り避けたいものです。健康で働き続けたならば、少しずつ貯蓄をすることで教育資金や生活費などの資産形成が可能ですが、お子さまが小さいうちには、十分な進学費用まで積み立てることは難しいかもしれません。

一方で、子どもの独立後にもしもが起こった場合は、配偶者の生活を考慮する必要はあるものの、それほど大きな金額を保障として確保する必要はないかもしれません。家族構成、世代、働き方、価値観によって必要な保障は異なります。また、いつ起こるか予測できないからこそ、保障額は変化するのです。それぞれのタイミングでそれぞれに合った備えを考えたいものです。

保険は、備えることで「安心」が得られると同時に、必要なときに役に立つ保障でなければ意味がありません。まずは、「病気」「介護」「死亡」など目的を明確にしたうえで備えることをおすすめします。なかでも「死亡保障」に対しては、子育て世代の遺族の生活資金、子どもの教育資金、葬式などの最終整理資金など目的ごとに分けて考えると選びやすくなります。

保険の見直しについても同様です。加入時には、将来のために備えた保険でも、年数の経過とともに、貯蓄残高が増える可能性もあります。捉え方はさまざまですが、必要以上の保障は、保険料の無駄遣いに繋がります。

収入保障保険という選択肢

もしもの場合に備える「死亡保障」は、基本的に、以下の3つに分類されています。

◆定期保険… 一定期間の保障をかけすてで割安な保険料で備える

◆終身保険… 長生きリスクに備えるため、一生涯の保障を確保しながら貯蓄性の保険で備える

◆養老保険… 満期までの期間中の死亡リスクにも備えつつ、期間終了後には満期返戻金を得る

終身保険や養老保険を活用した資産形成なども有効な手段のひとつです。また、葬式費用などを目的とした終身保険をベースに、定期保険を一定期間のみ上乗せするタイプの商品(定期付終身保険)なども販売されています。死亡時に受け取ることのできる金額(保障金額)は同じでも、それぞれに特徴があり、保険の種類により負担する保険料は異なります。

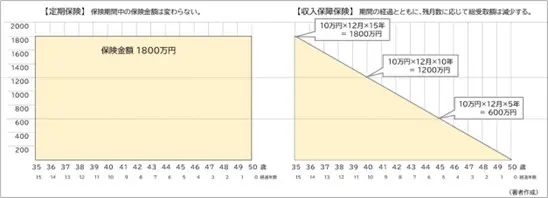

上記の三種類の他に、遺族の生活資金を目的とした「収入保障保険」は、定期保険の性質を維持しつつ、さらに割安な保険料で備えることができるため注目されている保険です。「天国からの給料」とも言われ、保障期間中に「もしも」が起こった場合には、毎月約束された給付金を受け取ることができます。

【図表1】

加入から早い時期に保険事故が発生した場合には、給付総額は多くなりますが、期間が経過するほど、受け取り額の総額は減少します。定期保険は、期間中であればいつでも当初決めた保障金額を受け取ることができる備えであるのに対し、収入保障保険は、右肩下がりの三角形の備えとなります。そのため、かけすてで割安と言われる定期保険と比較しても、負担する保険料はさらに抑えることができます。

加入にあたっては、「いつまで(何年間)」「毎月いくら受け取りたいか」を決めます。期間中の生活費として必要な金額とともに、遺族年金の受給の可否、可能な場合にはいくら受け取ることができるのか、また、勤務先からの死亡退職金についても確認したいものです。これらの金額をふまえたうえで、不足する金額について「保障額」を設定することが適切です。

また、持ち家で住宅ローンを支払っている場合には、団体信用生命保険により、ローンの支払いが免除されるケースもあります。この場合には、現在のローン負担分を差し引いて生活資金を考えましょう。

「収入保障保険」の基本的なしくみは、各保険会社で変わりませんが、給付要件や特約など保険商品としての特徴はさまざまです。当然ながら、特約をつけることで保険料負担は大きくなるため、日々の家計状況を考慮しつつ、必要に応じて判断されることをおすすめします。

まとめ

保険は、元気なときにこそ加入することのできる備えであるとともに、生活スタイルや家族のライフイベントごとに見直しを心がけたいものです。遺された家族が、深い悲しみのなかでも、それまで同様の生活が送れるよう、また夢を諦めることのないよう考えておきたいですね。

とは言え、優先順位は日々の生活を充実させることですので、保険料に対する経済的負担については、収入保障保険という選択肢もふくめて「ムリ・ムラ・ムダ」のない適切な金額に抑えたいものです。

執筆者:大竹麻佐子

CFP(R)認定者・相続診断士