マイホーム・賃貸住宅の火災保険見直しポイント。地震保険は本当に必要?

そこで、火災保険について現状の保険契約のままでいいのか、見直しのポイントのほかに、地震保険の概要について確認していきます。

1級ファイナンシャルプランニング技能士 CFP®認定者

1級ファイナンシャルプランニング技能士 CFP®認定者 鹿児島県出身 現在は宮崎県に在住 独立系ファイナンシャル・プランナーです。

企業理念は「地域密着型、宮崎の人の役にたつ活動を行い、宮崎の人を支援すること」 着物も着れるFPです。

火災保険の保険料の計算方法は?

火災保険の保険料は、保険料率を基に計算します。保険料率は保険金額に対する保険料の割合のことです。

例えば保険金額が2000万円、保険料率が0.002の場合、保険料は「2000万円×0.002=4万円」となります(※2)。

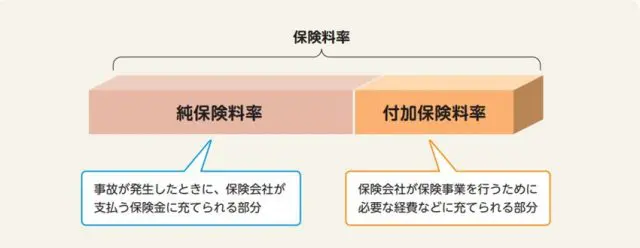

火災保険の保険料率の構成はどうなっているのでしょうか。図表1をご確認ください。

【図表1】

出典:損害保険率算出機構 「火災保険・地震保険の概況 2021年度(2020年度統計)」

保険料率は「純保険料率」と「付加保険料率」から成り立っています。純保険料率は、保険会社が支払う保険金に充てられる部分です。また、付加保険料率は保険会社の事業に必要な経費などに充てられます。

この2つを合計した保険料率が、保険金額に応じて支払う保険料を計算する基になりますが、各保険会社で保険料率は変わります。

火災保険の見直しのポイントとしては、保険会社ごとの保険料(保険料率)を比較することも大切です。現在加入している保険の内容を保険証書で確認し、保険料に加え、どのくらいの補償が必要かを考えながら見直しを行いましょう。

マイホーム・賃貸物件での火災保険加入で注意することは?

火災保険は、建物の構造や地域によって保険料が異なります。

例えば、コンクリート造のマンションなど耐火性能を有する共同住宅は、一般的に火災によって被害が生じるリスクが低い分、保険料は安くなります。対して、木造の家屋では火災における被害のリスクが高いため、保険料も高くなります。

また、台風や豪雪といった自然災害が発生する頻度などによって、地域(建物の所在地)ごとに保険料率が区分されています。

こうした点を踏まえ、火災保険加入に際しての注意事項をマイホームと賃貸住宅に分けて確認してみましょう。

1.マイホームの場合

火災保険には、住宅火災保険と住宅総合保険がありますが、補償範囲が広い住宅総合保険での加入を検討するといいでしょう。

住宅火災保険は、火災、落雷、破裂、爆発などにより損害を受けた場合や、風災、雹(ひょう)災、雪災などの被害が補償対象となります。

一方、住宅総合保険では住宅火災保険の補償に加えて、物体の落下・飛来・衝突による損害、床下浸水や土砂崩れなどの水災、給排水設備の事故やマンションの上階からの水漏れ、騒乱などで受けた建物の被害、盗難などの損害に対しても補償されます。

保険金の額を決めるときの基準には、再調達価額と時価額があります。再調達価額とは、火災保険の対象となる建物が全焼したときに、同等の建物を新築したり、購入する場合に必要となる金額です。

一方、時価額は火災が起きた時点での建物の価値による評価額となります。

経年・使用による消耗分を差し引いた時価額を基準に保険金額を決めた場合、保険金だけでは火災前と同等の建物の新築や購入はできない可能性があるため、保険商品にもよりますが、できれば再調達価額を基に決めた保険金額で契約した方がいいと思います。

2.賃貸住宅の場合

賃貸住宅の場合は、火災によって損害を受けた家具や家電などが補償される家財保険に加入しておくといいでしょう。

また、自分の過失により火災を起こしたケースで、損害賠償請求を受けたときの補償に借家人賠償保険があります。賃貸契約時に加入を求められる火災保険では特約として含まれていることがほとんどですが、もしものときには役立つと思います。

地震保険って?

日本列島付近には太平洋プレートやフィリピン海プレートなど4つのプレートがあり、地震が起きる可能性は常に高く、地震保険の需要も高まっています。

地震保険は単体では契約することができず、法令により火災保険とあわせて契約することになっています。

また、保険金額は居住用の建物で5000万円、家財では1000万円を限度として、火災保険金額の30%~50%の範囲内で設定する必要があり、例えば火災保険の保険金額が1000万円の場合、300万円~500万円までの間で保険金額を決めます(※3)。

地震保険で補償される内容は?

地震保険では地震や噴火、これらによる津波を原因とする損害に対して保険金が支払われます。

例えば地震で家が損壊したり、火災被害を受けた、津波で家が流されたりした場合などが補償の範囲で、地震が原因の火災による損害については通常の火災保険では補償されません。

この点を考えると、地震や噴火が発生するリスクの高い地域では、火災保険に付帯して地震保険に加入したほうがいいと思います。

保険金額1000万円当たり・保険期間1年の保険料額(保険料率)は、建物の構造と地域によって異なります(※4)。ちなみに東京都の場合は令和4年10月1日以降の保険始期の地震保険契約で、鉄筋コンクリート造では2万7500円、木造では4万1100円となっています。

まとめ

火災や地震は予期せず起こるものです。損害を受けた自宅の建て直しや修繕などには相応の資金が必要となるため、もしもに備える保険への加入は大切です。

ただし、過剰な補償は必要ありません。地震保険への加入も含めて火災保険を見直す場合、万が一の際はどのくらいの補償が必要なのか確認し、適切な補償内容や保険料となるようにしてください。

出典

(※1)損害保険料率算出機構 火災保険参考純率改定のご案内

(※2)損害保険料率算出機構 火災保険・地震保険の概況 2021年度(2020年度統計)

(※3)財務省 地震保険制度の概要

(※4)財務省 地震保険の基本料率(令和4年10月1日以降保険始期の地震保険契約)

執筆者:上山由紀子

1級ファイナンシャルプランニング技能士 CFP(R)認定者