「年収280万」です。私の年収であれば「医療保険」は入らないほうがいいでしょうか?

一方、民間の医療保険は、公的保険でカバーできない状況になったときに備えるもの。民間の医療保険にも入るにこしたことはありませんが、家計に余裕がない場合、入らなくても大丈夫なのでしょうか。

ここでは、民間医療保険に加入するメリット、デメリットや加入の判断基準などを紹介します。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

目次

民間の医療保険に加入するメリット・デメリット

公的医療保険の給付内容には、さまざまな内容がありますが、病院で受診や治療、入院などが必要になった場合、公的保険ではすべての医療費をカバーできないため、民間医療保険を検討する必要が出てくる場合もあります。

ここでは、民間医療保険に加入するメリット、デメリットをみていきます。

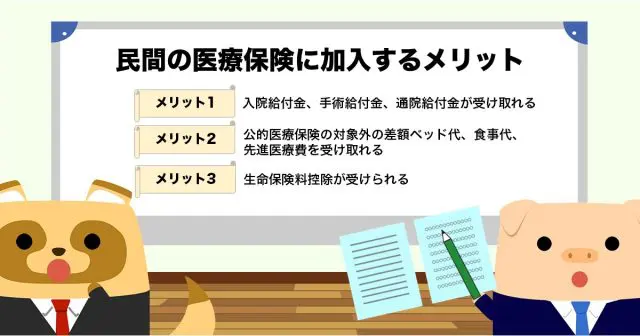

・メリット1. 入院給付金、手術給付金、通院給付金が受け取れる

各保険会社の保障内容により、給付条件や保障範囲は異なりますが、一般的には入院日数に応じて支払われる入院給付金や入院給付金日額の何倍という手術給付金を受け取ることができます。また、退院後の通院給付金が受け取れるものもあります。

・メリット2. 公的医療保険の対象外の差額ベッド代、食事代、先進医療費を受け取れる

入院すると、治療費だけでなく、差額ベッド代、食事代などもかかります。これらは公的医療保険の給付対象外なので、入院日数が長期化すると、民間保険から給付されることはありがたいです。また、がんなどで入院し、先進医療を受けた場合、医療費は高額で全額自己負担になるので、保険でカバーできるのは大きな安心となります。

・メリット3. 生命保険料控除が受けられる

所得税の年末調整や確定申告などで、民間医療保険の保険料は、所得額から一定額を控除することができ、節税になります。

・デメリット1. 家計の固定費負担になる

民間の医療保険は、万一に備えるものですが、保険料を毎月支払う必要があり、支払った保険料は基本的に掛け捨てです。家計に余裕がない場合、毎月一定の固定費を支払い続けるのは負担が大きいと言えます。

・デメリット2. 入院や手術などのすべてを給付対象にしていない

民間の医療保険は、保険会社や保険商品によって給付条件や保障内容が異なります。給付されると思い込んで保険料を払い続けていると、実際には対象外だったことが分かり後悔することもあるでしょう。

・デメリット3. 保険に加入するには原則として告知が必要になる

民間の医療保険に加入する際は、現在の健康状態だけではなく、過去の既往症や入院・通院・手術の状況を告知する必要があります。持病があったり、健康診断で再検査が必要だったりした場合、加入が難しくなることがあります。また、虚偽の告知をすると、保険金が支払われないケースがほとんどです。

国民年金、国民健康保険である程度カバーされるので収入が厳しいのなら無理に入らない選択も

すでにみてきたように、公的医療保険は療養費給付や高額療養費制度があります。例えば、全国健康保険協会の「高額な医療費を支払ったとき(高額療養費)」では、年収280万円であれば、1ヶ月の自己負担限度額は5万7600円で、4ヶ月目からはさらに4万4400円に減額されます。

また、健康保険加入者なら、「傷病手当金」という制度も利用可能です。これは病気などで会社を休んだ場合、働けない間(最長1年6ヶ月)は給料の3分の2程度の給付金を受け取れる制度です。

さらに、病気などで働けない一定の障害状態になった場合、国民年金加入者は「障害基礎年金」を、厚生年金加入者は、さらに「障害厚生年金」を受け取れます。

がんなどの病気で長期療養が必要で、生活や仕事が制限されるときも支給対象となります。このように公的医療保険制度などにより生活に対するセーフティネットはある程度整っているので、収入が厳しい状況なら、無理に入らなくても大丈夫でしょう。

家計は重要だが、ライフステージや特定リスクも含めてよく考えて判断しよう

若くて健康に自信があり、年収も多くない状況では、固定的な保険料の支出は大きな負担になり、公的保険などである程度はカバーされるので安心ということを説明しました。

ただし、年齢とともに病気のリスクは上昇傾向となります。また、身内にがんなどにかかった方が多い人や、女性特有の病気が心配な人など、特定のリスクが心配される場合もあるでしょう。

病気のリスクが上がり、ある程度収入に余裕が出てくる年代になったら、ライフステージの変化に合わせて柔軟に民間医療保険の利用を考えるようにしましょう。

出典

出典政府広報オンライン 障害年金の制度をご存じですか?がんや糖尿病など内部疾患の方も対象です

厚生労働省 高額療養費制度を利用される皆様へ

全国健康保険協会 高額な医療費を支払ったとき(高額療養費)

執筆者:FINANCIAL FIELD編集部