【民間医療保険はどんなときに入るべき?】 その1 公的医療保険の高額療養費制度について

例えばアメリカのように公的医療保険が十分に整備されていない国と比べると、かなり恵まれているといえるでしょう。

こうした状況の中で、日本で民間医療保険に加入する意味について考えてみたいと思います。

サマーアロー・コンサルティング代表 CFP ファイナンシャルプランナー

東京の築地生まれ。魚市場や築地本願寺のある下町で育つ。

現在、サマーアロー・コンサルティングの代表。

ファイナンシャル・プランナーの上位資格であるCFP(日本FP協会認定)を最速で取得。証券外務員第一種(日本証券業協会認定)。

FPとしてのアドバイスの範囲は、住宅購入、子供の教育費などのライフプラン全般、定年後の働き方や年金・資産運用・相続などの老後対策等、幅広い分野をカバーし、これから人生の礎を築いていく若い人とともに、同年代の高齢者層から絶大な信頼を集めている。

2023年7月PHP研究所より「70歳の現役FPが教える60歳からの「働き方」と「お金」の正解」を出版し、好評販売中。

現在、出版を記念して、サマーアロー・コンサルティングHPで無料FP相談を受け付け中。

早稲田大学卒業後、大手重工業メーカーに勤務、海外向けプラント輸出ビジネスに携わる。今までに訪れた国は35か国を超え、海外の話題にも明るい。

サマーアロー・コンサルティングHPアドレス:https://briansummer.wixsite.com/summerarrow

民間医療保険と公的医療保険

テレビやインターネットで保険のコマーシャルを見ない日はないといってもいいほど、日本では保険は人気があります。その中で、生命保険と並んで人気が高いのが医療保険です。

民間の医療保険に入らなければいけないと考えている方はかなり多いのではないかと思いますが、まず公的医療保険の状況について考えてみましょう。

公的医療保険の高額療養費制度とは?

公的医療保険の高額療養費とは、保険医療機関の窓口で支払う医療費を一定額以下に抑える給付の1つということができます。

公的医療保険の給付には、療養費や出産一時金などがあります。例えば、健康保険・国民健康保険の被保険者が医療機関で診察や治療などを受けた場合、6歳以上から70歳未満の人の窓口での自己負担額は医療費の30%となりますが、それは残りの70%について公的医療保険から療養費の給付を受けているからです。

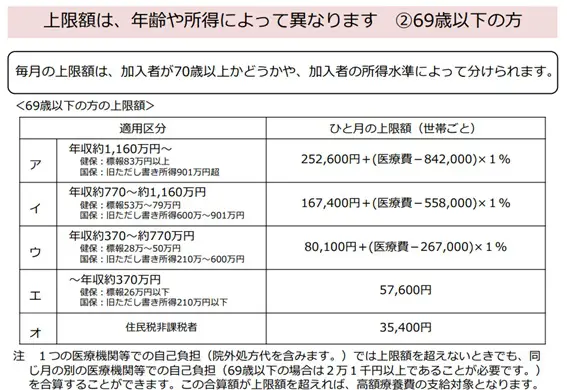

高額療養費は、被保険者本人、または被扶養者が、単独または世帯合算で1ヶ月の窓口負担額が自己負担限度額を超えたときに支払われる給付です。実際の自己負担上限額については、図表1のとおりです。

【図表1】

出典:厚生労働省保険局 「高額療養費制度を利用される皆さまへ (平成30年8月診療分から)」

例えば、69歳以下で年収が約370万円から約770万円の間の方の場合、1ヶ月当たりの世帯ごとの上限額は「8万100円+(医療費-26万7000円)×1%」です。

ここでいう「医療費」とは、窓口で支払う自己負担額ではなく、公的保険による給付も加えた本来の医療費を示します。

ある月の本来の医療費が100万円(自己負担額は30万円)だったとすると、1ヶ月当たりの世帯ごとの上限額は「8万100円+(100万円-26万7000円)×1%=8万7430円」となり、その月の世帯での医療費の負担は「8万7430円」で済むということです。

公的保険による負担額は「100万円-8万7433円=91万2567円」で、この場合は公的保険が医療費総額の90%以上を負担してくれていることになります。

収入が上がれば、高額療養費の自己負担額の絶対額と負担割合は上昇しますが、大事なことは、公的保険の対象となる治療であれば基本的に自己負担額の上限が決まっていて、それ以上を負担する必要はないということです。

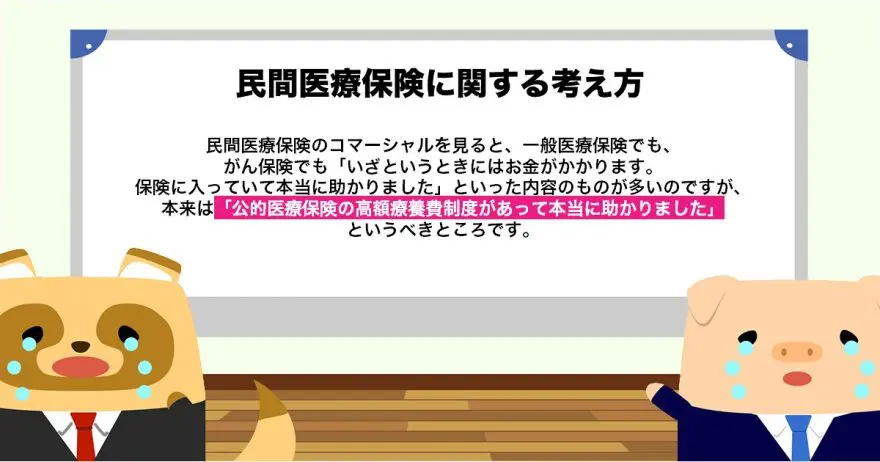

民間医療保険に関する考え方

民間医療保険のコマーシャルを見ると、一般医療保険でも、がん保険でも「いざというときにはお金がかかります。保険に入っていて本当に助かりました」といった内容のものが多いのですが、本来は「公的医療保険の高額療養費制度があって本当に助かりました」というべきところです。

「その2」では、こうした状況の中で民間医療保険に入る意味はどこにあるのか考えてみたいと思います。

出典

厚生労働省 高額療養費制度を利用される皆さまへ (平成30年8月診療分から)

執筆者:浦上登

サマーアロー・コンサルティング代表 CFP ファイナンシャルプランナー