健康保険加入者の高額療養費制度についてわかりやすく解説

ここでは健康保険加入者を事例とした高額療養費制度について、できる限り分かりやすく解説します。

ファイナンシャル・プランナー

住宅ローンアドバイザー ,宅地建物取引士, マンション管理士, 防災士

サラリーマン生活24年、その間10回以上の転勤を経験し、全国各所に居住。早期退職後は、新たな知識習得に貪欲に努めるとともに、自らが経験した「サラリーマンの退職、住宅ローン、子育て教育、資産運用」などの実体験をベースとして、個別相談、セミナー講師など精力的に活動。また、マンション管理士として管理組合運営や役員やマンション居住者への支援を実施。妻と長女と犬1匹。

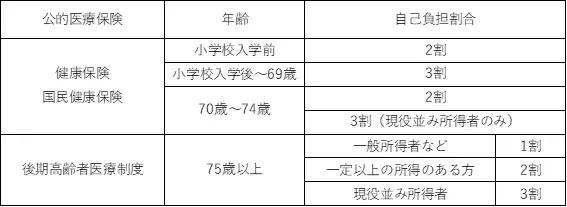

医療費の自己負担割合

日常生活(業務外)における病気やけがで診察などの医療行為を受ける場合、医療機関の窓口で支払う医療費の自己負担割合は、加入する公的医療保険ごとに以下のとおりとなります。

※筆者作成

75歳以上では、健康保険などから後期高齢者医療制度の被保険者に移行しますが、令和7年9月30日までの間は2割負担となる方について、外来医療の窓口負担割合の引き上げに伴う1ヶ月の負担増加額を3000円までに抑える配慮措置があります。

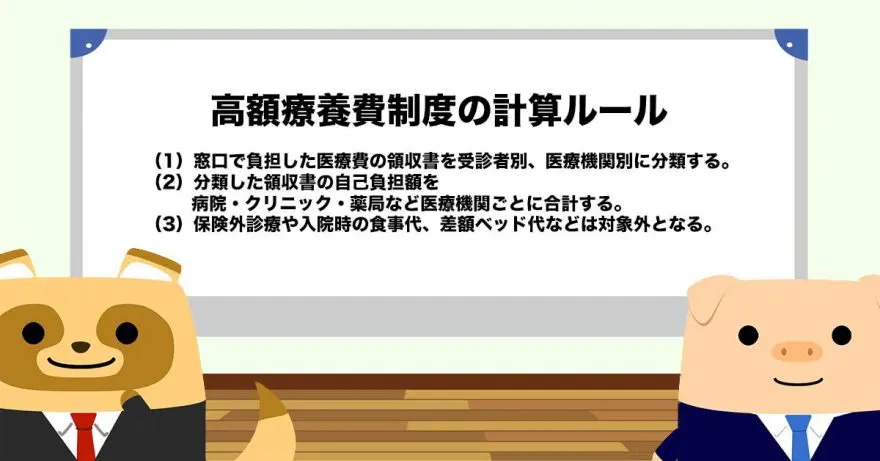

高額療養費制度の計算ルール

公的医療保険の高額療養費制度における自己負担額の計算は、以下の手順で行います。基本的には、同一月、同一医療機関ごとの自己負担割合に基づく医療費の負担額は、自己負担限度額が上限となります。

(1)窓口で負担した医療費の領収書を受診者別、医療機関別に分類する。

(2)分類した領収書の自己負担額を病院・クリニック・薬局など医療機関ごとに合計する。

・院外処方せんの薬剤費などは、処方せんを発行した医療機関分として合算できる。

・同一の医療機関でも、医科と歯科の医療費は別々に合算する。

・同一の医療機関でも、外来と入院は別に集計する。

(3)保険外診療や入院時の食事代、差額ベッド代などは対象外となる。

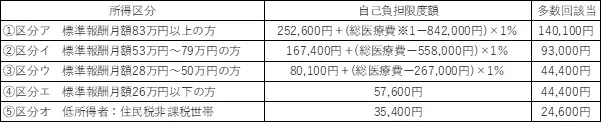

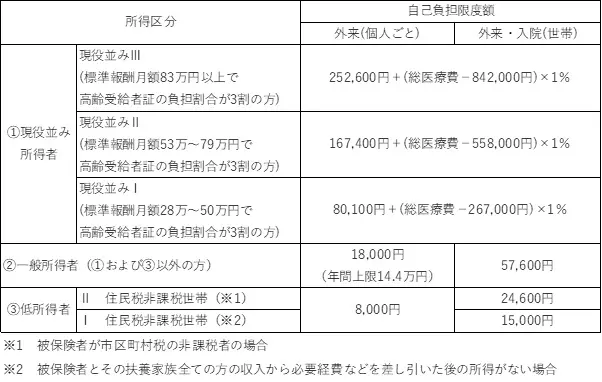

年齢ごとの自己負担限度額

高額療養費制度の1ヶ月の自己負担限度額は、年齢(70歳未満と70歳以上)と所得区分に応じて計算されます。健康保険の場合、所得区分の分類に使用される標準報酬月額は、1ヶ月の給与(報酬等)を一定の幅で区分した金額で、社会保険料を算定する際の基準です。

【70歳未満の方の自己負担限度額】

※1 保険適用される診察費用の総額

【70歳以上の方の自己負担限度額】

※全国健康保険協会 「高額な医療費を支払ったとき(高額療養費)」より筆者作成

医療費の世帯合算などの軽減措置

以上の自己負担限度額の計算ルールを踏まえ、高額療養費制度にはさらに医療費負担の軽減措置があります。

(1) 複数の医療機関の自己負担額を合算

同一の医療機関での1ヶ月の負担額が自己負担限度額を超えない場合でも、他の医療機関の負担額と合算して自己負担限度額を超えれば、高額療養費制度を適用できます。ただし、70歳未満の場合には、自己負担額が2万1000円以上であることが必要です。

(2) 同じ世帯の方の医療費を合算(世帯合算)

同じ世帯で同じ公的医療保険に加入している方が合算の対象となります。健康保険と国民健康保険など、加入している公的医療保険が異なる場合には合算できません。また、こちらも同様に70歳未満の場合、自己負担額が2万1000円以上となる必要があります。

(3)多数回該当で自己負担がさらに軽減

直近12ヶ月間に3回以上、高額療養費が支給されている場合は、4回目以降について多数回該当が適用され、自己負担限度額が下がります。上記表の70歳未満の自己負担限度額の最右列に記載している金額が多数回該当での自己負担限度額となり、70歳以上でも住民税非課税世帯の区分を除いて多数回該当が適用されます。

まとめ

高額療養費制度は、同一月での同一医療機関ごとの適用を基本として、医療費の負担についてさまざまな軽減措置があります。自己負担額の制限はあるものの、同じ世帯の家族の分も合算して適用できる場合などがあることを覚えておきましょう。

また、原則として高額療養費の支給を受けるためには申請を行う必要があります。加入している健康保険によっては、支給対象となることを教えてくれたり、高額療養費が自動的に口座に振り込まれるケースもありますが、適用条件に該当する場合には忘れずに申請することを心がけましょう。

出典

全国健康保険協会 高額な医療費を支払ったとき(高額療養費)

執筆者:高橋庸夫

ファイナンシャル・プランナー