医療保険の保険金を受け取ると高額療養費は支給されない、は間違い? ~高額療養費に関する5つの誤解〜

これから利用する人も、現在利用している方も、こんな誤解がないか本記事で確かめてみてください。

CFP認定者、米国公認会計士、MBA、米国Institute of Divorce FinancialAnalyst会員。

長期に渡り離婚問題に苦しんだ経験から、財産に関する問題は、感情に惑わされず冷静な判断が必要なことを実感。

人生の転機にある方へのサービス開発、提供を行うため、Z FinancialandAssociatesを設立。

目次

高額療養費制度とは

まずは高額療養費制度についてご存じない方のために、基本的なことをおさらいしておきましょう。

高額療養費制度とは、医療機関や薬局の窓口で支払った額が、ひと月の上限額を超えた場合に、その超えた額を戻してくれる制度です(※)。すなわち、医療費が高額になりすぎることを防いでくれる健康保険上の制度です。

自分がいくらまで負担するのかは、主に年収によって区分された「ひと月の上限額」によって決まります。ですから、自己負担額がいくらになるかは、人によってさまざまです。また、自己負担額を世帯で合算できる世帯合算という仕組みもあり、条件によっては家族が支払った医療費も合算した上で高額療養費が支給されます。

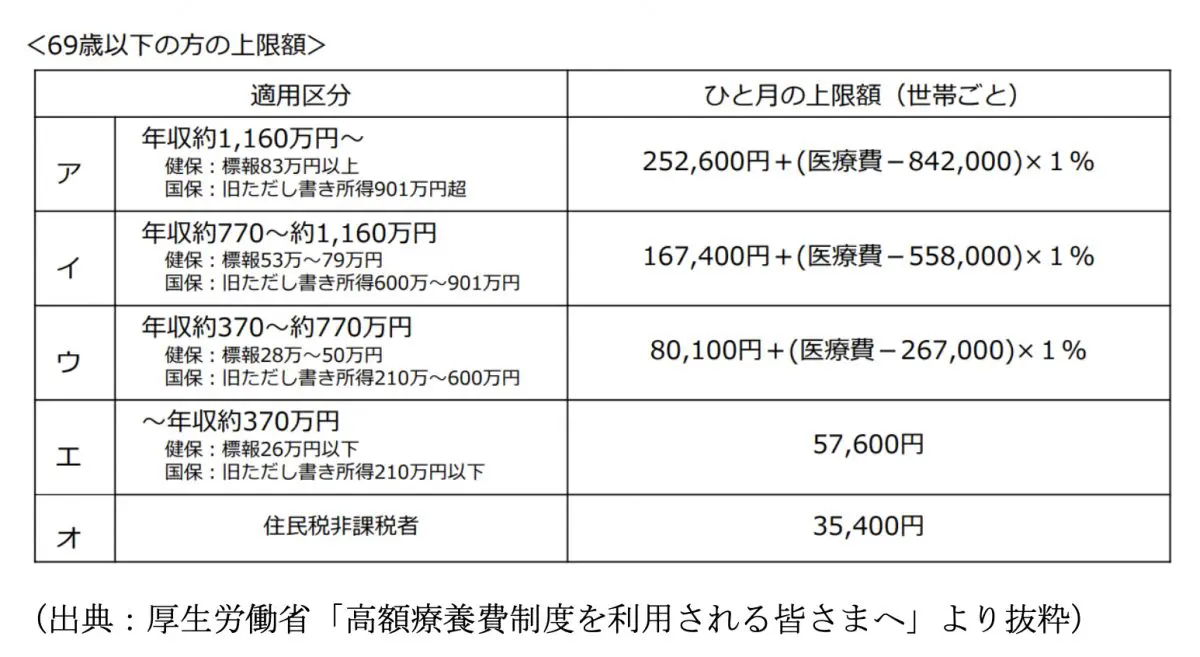

ひと月の上限額は、下図にある高額療養費の上限額算定表(以下、算定表)に基づいて計算されます。図表1は69歳以下の方向けの算定表ですが、年収によってア~オの区分に分かれ、ひと月ごとの上限額が決まっていることが分かります。

【図表1】

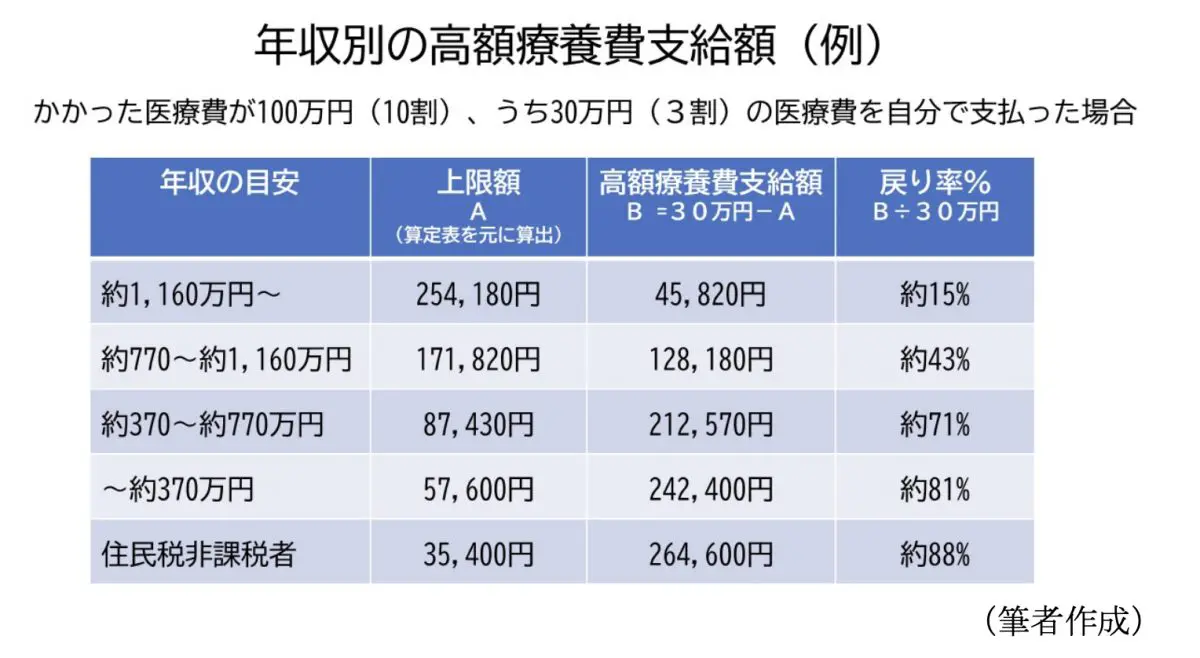

図表1を元に、具体例を用いてひと月の上限額を計算してみます。

例えば、かかった医療費が10割分で100万円、うち3割分の30万円を医療機関で支払ったとします。上限額と、支払った金額の何割が戻ってくるのか(戻り率%)を計算したのが図表2です。年収が高い人ほど、上限額が高くなる(=高額療養費支給額(戻ってくる額)が低くなる)ことが分かります。

【図表2】

それでは、次に高額療養費制度にまつわる5つの代表的な誤解を見てみましょう。

誤解1 病院での支払いは、上限額を超えることはない

「入院することになったが、高額療養費制度があるから自己負担は限度額以下になるので心配ない」と考えていて、いざ窓口で精算したら高額な支払いになってびっくり。どうして?

高額療養費制度では、いったん医療機関で健康保険の自己負担分を支払い、その後市区町村から差額分が払い戻されます。したがって、病院での支払額がそのまま限度額以内に収まるわけではありません。

しかし、市区町村役場で入手できる「限度額認定証」またはマイナ保険証があれば、医療機関からの請求額が限度額以内となり、市区町村への差額分の請求は必要ありません。便利ですので利用するとよいでしょう。

誤解2 限度額認定証があれば、病院の請求額は必ず上限額以内になる

誤解1の回答と矛盾するように思えますが、実は病院での請求額が必ず限度額以内になるとは限りません。もし請求内容に以下の健康保険適用外のものがあれば高額療養費の対象とならないため、上限額を超える請求となる可能性があります。

●入院時の食事代(注)

●差額ベッド代

●先進医療費(がん治療の陽子線治療や重粒子線治療など)

●自由診療費(レーシックや美容整形、歯列矯正など)

●健康診断や一部の予防接種

●その他、入院時の着替えやお見舞いなど生活一般にかかる費用

注:住民税非課税世帯などに交付される標準負担額減額認定証を提示すれば、入院時の食事療養費が減額されます。

病院で請求されるものの中には、高額療養費の対象にならないものが含まれていることもあることに注意しておきましょう。

誤解3 複数の病院の医療費を合計して限度額以上になるから差額は戻る

これもそうとは限りません。

高額療養費は、自己負担額が上限額を超えれば支給されますが、この自己負担額を計算する際には、細かいルールがあります。

その1つが、「70歳未満の方の場合、自己負担額に含めることができる医療費は、1つの医療機関で、ひと月の保険診療分の支払いが2万1000円以上のものに限る」というルールです。つまり、複数の病院の診療代を合算するには、1つの病院の診療代が2万1000円以上でなければならないのです。

例えば、ひと月でA、B、Cの3つの病院にかかり、それぞれの診療代が3万円、2万円、4万円だったとします。この場合、高額療養費を計算する際の自己負担額は3万円+2万円+4万円=9万円、ではなく、3万円+4万円=7万円です。B病院での診療代は2万1000円未満のため、自己負担額から除かれるからです。

単純に、その月の自己負担額を合計した額と上限額の差額が戻ってくるわけではないことは、覚えておきましょう。

誤解4 民間の医療保険から保険料が出るから高額療養費は支給されない

そうではありません。民間の医療保険から保険料が出ても、高額療養費は支給されます。

ですから、入院して自分で加入している医療保険から入院給付金を受け取っても、高額療養費を請求するときに自己負担額から入院給付金を差し引く必要はありません。

このことは、民間の医療保険に加入するときの大事なポイントです。医療保険に入っていても、保険適用の入院や手術であれば高額療養費によって自己負担額を抑えられます。それを念頭に、医療保険の保険額が過剰になっていないかはチェックしておきましょう。

一方で、医療保険に関する別の誤解として、「高額療養費制度があるから医療保険は必要ない」というものもあります。高額療養費はあくまで保険適用の入院や手術に適用されるものですから、保険適用外の高額治療などに備えるのであれば、医療保険への加入は必要です。

誤解5 退職して収入が給与から年金に変ったので上限額は下がる

現役時代の給与と比べて退職後の年収が低くなれば高額療養費の上限額も下がるはずですが、そうならない場合もあります。

なぜなら、退職などで健康保険が健康保険組合から国民健康保険(または後期高齢者医療保険)に切り替わると、就労時には上限額の算定に影響がなかった保険金など一時所得や土地・建物を売却して利益が出た際の譲渡益が、上限額算定上の収入とみなされるからです。

例えば、会社員の方が土地を売却して利益が出ても上限額は変わりませんが、退職された方は上限額が大きく上がり、自己負担額が増えてしまうことがあります。

国民健康保険や後期高齢者医療保険に加入している方は、一時的な大きな収入によって上限額が変動することに、気を留めておいたほうがよいでしょう。

その他にも多くの誤解があります

高額療養費にはその他にも多くの誤解があります。

たとえば、所得税や住民税の医療費控除と混同したり(実際はまったく別の制度)、高額療養費は勝手に振り込まれるものと勘違い(支給申請書を提出して支給される場合がある。診察月の翌月初日から2年過ぎると請求できなくなるので注意)したりする、などです。

誰でも利用する可能性がある制度であり、かつとても助かる制度ですので、基本的な内容はしっかり頭に入れた上で利用するようにしてください。

出典

厚生労働省保険局 高額療養費制度を利用される皆さまへ

執筆者:酒井 乙

CFP認定者、米国公認会計士、MBA、米国Institute of Divorce FinancialAnalyst会員。