10月から火災保険が値上げしたと聞きました。うちのキッチンはIHだし鉄筋コンクリート造の一軒家、庭が隣の家とも離れているのですが、火災保険に加入する必要はありますか?

諸物価も上がってきており、ここでさらに保険料も上がるとなると生活に影響が出てきますので、表題のようなことを考える方もいらっしゃるかもしれません。

本記事では、火災保険についてと今回の改正についてお話しします。

田久保誠行政書士事務所代表

CFP®、1級ファイナンシャル・プランニング技能士、特定行政書士、認定経営革新等支援機関、宅地建物取引士、2級知的財産管理技能士、著作権相談員

行政書士生活相談センター等の相談員として、相続などの相談業務や会社設立、許認可・補助金申請業務を中心に活動している。「クライアントと同じ目線で一歩先を行く提案」をモットーにしている。

目次

火災保険とは?

火災保険が補償するのは、火災だけではありません。風災・水災などの自然災害や盗難等で、建物・家財道具などに生じてしまった損害も補償します。具体的には、以下のとおりです。

・火災による損害

・落雷による衝撃・電気機器への波及損害

・爆発または破裂による損害、風・ひょう・雪

これに家財道具の保険も加わると、物体の落下・飛来・衝突・接触または倒壊、水漏れ、デモ・労働争議による破壊、盗難、洪水等水災が追加されます。そして、補償の対象は保険商品にもよりますが、図表1のようなイメージです。

図表1

なお、建物+家財の場合はこの両方が補償されます。

参考純率とは? 保険料とは違うの? 保険料の決め方は?

まず、今回は「参考純率」が全国平均で13%の引き上げであって、「保険料」が13%上がるわけではありません。参考純率とは損害保険料率算出機構が算出するもので、これを基に各社が「純保険料率」を決定します。

純保険料率を決定するにあたって、参考純率をどのように利用するかは各社が決定(独占禁止法の観点から参考純率の使用義務がないため)することですが、多くの会社では参考純率を基準に純保険料率を決めています。

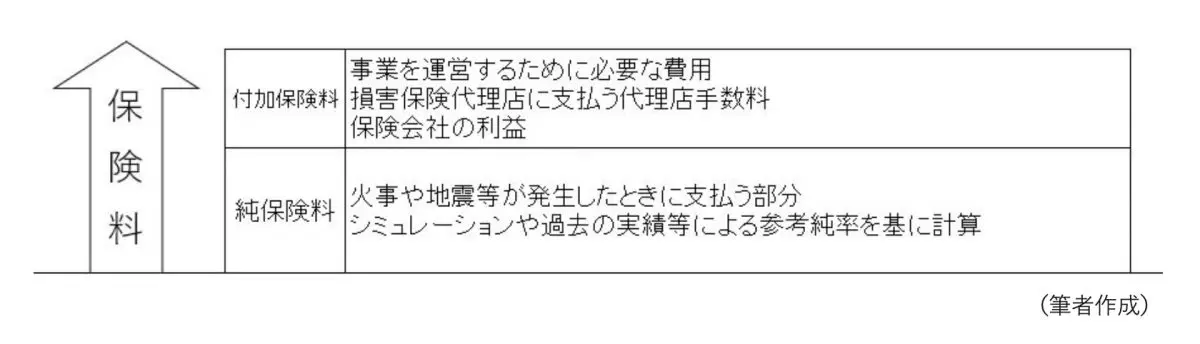

その純保険料率に「付加保険料率」を加えたものが、火災保険の「保険料率」となります。付加保険料率とは事業を運営するために必要な費用、損害保険代理店に支払う代理店手数料、保険会社の利益などから構成されており、これは各社が独自で決定しています。図にすると、図表2のようなイメージです。

図表2

今回の改定のポイントは?

今回の改正の主なポイントは、

1. 全国平均で13%の保険料値上げ

2. 水災リスクに対しての保険料を地域のリスクに応じて5段階に細分化

の2点です。以下で、それぞれ見ていきます。

1. 全国平均で13%の保険料値上げ

一律にすべてのケースで値上げなのではなく、実際には地域、築年数、建物の構造などによって値上げ率は変わり30%超えの地域がある一方、場合によっては値下げとなる地域もありますので、ご自身の住まいの状況等を確認する必要があります。

2. 水災リスクに対しての保険料を地域のリスクに応じて5段階に細分化

これまで水災補償の保険料率については全国一律でしたが、これからは水災被害の起こる割合に応じて保険料が一番安い(一等地)から最も高い(五等地)までの5段階に細分化されることによって、保険料負担の公平性を保つことになります。これによって、約1.2倍の差がつきます。

これを機に火災保険に加入しないということは

さて、火災保険に加入する必要がないということについては、火災保険は火災だけでなく、風水災などの自然災害や盗難等でも補償される保険です。

万一火事になった場合、その片付けや、家具等の買い替え等の費用が発生するかもしれません。さらに、近隣からのもらい火も失火責任法の関係で出火元からの補償が必ずあるとはかぎりません。

加えて、地震に起因する火災は地震保険からの補償になります。その際の地震保険は、火災保険とセットでしか加入ができません。このようなリスクがある以上、火災保険に加入しないあるいは解約するということはお勧めしがたいです。

何か対策はありますか?

火災保険の値上げへの対策としては、今加入している火災保険の見直しです。見直しのポイントは、主に下記の4つです。

1. 保険契約の長期化を検討する

現在、火災保険の契約期間は最大で5年です。契約期間が長いほうが、年あたりの保険料は安くなります。

2. 自動車保険・傷害保険等他の損害保険で重複している補償がないか、不要な補償がないかを確認する

特約等で、同じ補償がある場合があります。また、仮にマンションの上層階であれば水災補償の必要性があるのかなど、もう一度補償内容を確認してみましょう。

3. 免責金額の設定や免責金額を増額する

免責金額がある場合、その免責額が大きいほど保険料は安くなります。また、補償ごとに免責金額が設定できる保険商品もあります。

4. 保険商品・保険会社を比べる

これまで加入していたから何となく続けるのではなく、何社か見積もりをもらってご自身に合う保険に変更するのもよいでしょう。

災害はどうしても起きてしまいます!

最近の異常気象であれば、いつ・どの地域が被災するか分かりません。万が一の場合に備えるのは、とても大事なことです。そのためにも、今一度加入している保険が合っているのか確認するようにしましょう。

出典

損害保険料率算出機構 ニュースリリース 2023年6月28日 火災保険参考純率 改定のご案内

損害保険料率算出機構 火災保険参考純率

執筆者:田久保誠

田久保誠行政書士事務所代表