「子どもの進学資金を準備したい」学資保険を検討するときの注意点

ファイナンシャル・プランナー(CFP)

明治大学法学部法律学科を卒業後、金融機関にて資産運用業務に従事。

ファイナンシャル・プランナー(FP)の上級資格である「CFP®資格」を取得後、2007年に開業。

子育て世帯や退職準備世帯を中心に「暮らしとお金」の相談業務を行う。

また、全国商工会連合会の「エキスパートバンク」にCFP®資格保持者として登録。

法人向け福利厚生制度「ワーク・ライフ・バランス相談室」を提案し、企業にお勤めの役員・従業員が抱えている「暮らしとお金」についてのお悩み相談も行う。

2017年、独立行政法人日本学生支援機構の「スカラシップ・アドバイザー」に認定され、高等学校やPTA向けに奨学金のセミナー・相談会を通じ、国の事業として教育の格差など社会問題の解決にも取り組む。

https://fpofficekaientai.wixsite.com/fp-office-kaientai

学資保険の概要

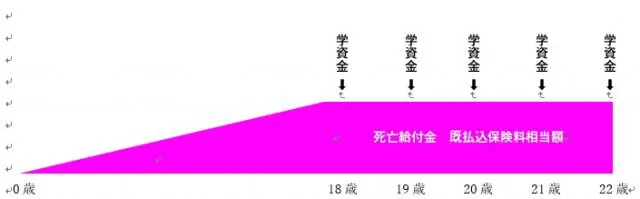

学資保険では、利息が付き、それを原資に、一定の年齢に達すると学資金が支払われるようになっています。ポイントは、進学のタイミングに合わせて学資金が戻ってくる点です。

下図はあくまでも一例ですが、大学などに入学する前だけでなく、入学後、卒業するまでの間で、年に1回、学資金が支払われるようになっています。

〇学資保険(イメージ)

※筆者作成

このように学資金は教育・進学資金に充てられますが、ほかにも、小学校・中学校の時点で学資金が支払われたり、大学などへの入学前にだけ、一時金として給付されたりするようなものもあります。

お金が貯まって、利息が付いて、戻ってくる。このような意味で、学資保険は貯蓄性のある保険といえます。

一方、保険としての機能は、次のような点です。例えば、契約者であるお父さんが亡くなった場合でも、学資金は支払われます。死亡保険などでは通常、契約者が亡くなると保険金が支払われ、保障は終了しますが、学資保険の場合、契約者が死亡しても保障は継続されます。

また、保険会社によって異なりますが、契約者が三大疾病(がん・急性心筋梗塞・脳卒中)にかかった場合、それ以降の保険料を支払う必要がなくなる点も、学資保険が保険であるゆえんといえるでしょう。

学資保険を検討する際の注意点

ただし、注意点はあります。

子どもの教育・進学資金を貯めていきたい、つまり、単なる貯蓄を目的にする場合、学資保険以外にもお金を貯める方法はあるため、ほかの金融商品についても比較、検討した方がいいかもしれません。なぜならば、今のように金利が極めて低い状況では、学資保険の利回りもかなり低くなっているからです。

例えば、学資保険の戻り率が104.0%だとしましょう。保険料の払込期間が0歳から18歳までとすると、この場合、簡易計算ですが、4.0%を18年で割って、年利は約0.222%になります。確かに銀行の普通預金金利よりは高いですが、ほかの商品と比べると、現状では、下回っている場合も見受けられます。

学資保険以外のお金の貯め方としては、定期預金やジュニアNISA、教育資金の贈与などの方法が挙げられます。定期預金については、まとまったお金があるときに力を発揮しますが、学資保険の利回りよりも高めのものもあります。

ジュニアNISAは、投信などを購入し運用する方法で、条件はあるものの、売却などで得た利益や配当金にかかる税金が原則非課税となります。

教育資金の贈与については、例えば、おじいちゃんやおばあちゃんから、孫が教育資金の贈与を受けた場合、1500万円までが非課税になるといった、税制を活用する方法です(参照 別記事「教育資金をもらった場合、贈与税が非課税になる制度って?」)。

この場合、一般的には、教育資金贈与信託でお金を預け入れることになります。ほかにも、2020年4月から予定されている「高等教育の修学支援新制度」の条件を満たすご家庭の場合、大学などの高等教育が無償化されるため、これも含め貯蓄方法を考えていく必要があるかもしれません。

まとめ

とはいえ、学資保険は、貯蓄機能の付いた保険であるため、単にお金を貯める・運用するといったことよりも、保障を重視したいという場合は、有力な方法にはなると思います。

あくまでも、保険は金融商品のひとつに過ぎません。目的のために、どの金融商品を選ぶかが何より重要ですが、十把ひとからげに「子どもが生まれたから学資保険に入ろう」というのはいささか機会損失のようにも思えます。

ご家庭に合った教育・進学資金の準備を検討するよう心がけましょう。

執筆者:重定賢治

ファイナンシャル・プランナー(CFP)