保険とは何か? 人生のリスク・マネジメントを考える

人生にはさまざまなリスクがあります。リスクとは、「損失や危害、または、利得が生じる可能性」を言います。

災害や自動車事故のように損失のみをもたらし利得の可能性のないリスクもあれば、株式投資、企業買収、経済政策による景気変動等、損失だけでなく利得をもたらす可能性のあるリスクもあります。

リスク・マネジメントとは、それらのリスクをできるだけ、損失が少なく利得が多くなるようにコントロールすることで、「保険」は損失に対する経済的補填ための手段として使われます。

それでは、保険の種類と機能を見ていきましょう。

サマーアロー・コンサルティング代表 CFP ファイナンシャルプランナー

東京の築地生まれ。魚市場や築地本願寺のある下町で育つ。

現在、サマーアロー・コンサルティングの代表。

ファイナンシャル・プランナーの上位資格であるCFP(日本FP協会認定)を最速で取得。証券外務員第一種(日本証券業協会認定)。

FPとしてのアドバイスの範囲は、住宅購入、子供の教育費などのライフプラン全般、定年後の働き方や年金・資産運用・相続などの老後対策等、幅広い分野をカバーし、これから人生の礎を築いていく若い人とともに、同年代の高齢者層から絶大な信頼を集めている。

2023年7月PHP研究所より「70歳の現役FPが教える60歳からの「働き方」と「お金」の正解」を出版し、好評販売中。

現在、出版を記念して、サマーアロー・コンサルティングHPで無料FP相談を受け付け中。

早稲田大学卒業後、大手重工業メーカーに勤務、海外向けプラント輸出ビジネスに携わる。今までに訪れた国は35か国を超え、海外の話題にも明るい。

サマーアロー・コンサルティングHPアドレス:https://briansummer.wixsite.com/summerarrow

保険の種類

リスク・マネジメントの対象には、個人や家庭とともに企業もあります。企業のリスク・マネジメントのためにもさまざまな保険が開発されていますが、ここでは個人・家庭のための保険について述べていきます。

対象となるリスクによる分類

1.人を守るための保険(傷害・疾病・死亡・老後等)

2.物・財産を守るための保険(火災・地震等の災害、輸送・自動車、賠償責任、資産価値の急落等)

保険主体による分類

1.公的保険(社会保険) 政府や地方自治体が保険者になるもの。勤労者の加入は強制。

働く人やその家族を病気、ケガ、老後、失業のリスクから守ることを目的とするもの。

<厚生年金保険、健康保険、介護保険、雇用保険、労働者災害補償保険>

2.民間保険 民間の保険会社が保険者になるもの。加入は任意。

公的保険を補い、個人やその家族の健康、老後、財産を守るためのもの。個人が自己の判断で加入する。

<生命保険、損害保険、医療保険、傷害保険、所得補償保険等>

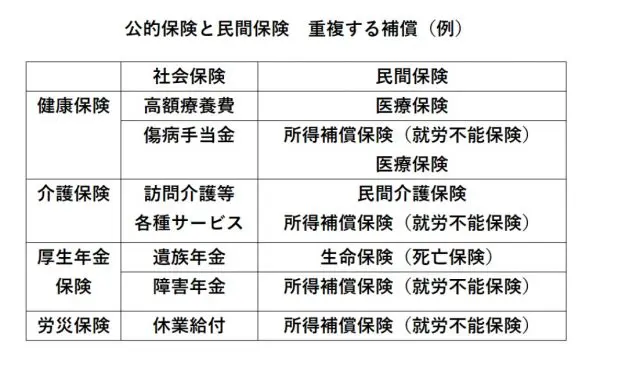

人を守るための保険は公的保険と民間保険で重複することがある

人を守るための保障は公的保険と民間保険で重複することがあります。以下はその一例です。

例えば、医療費が月当たり一定金額(自己負担限度額)を超えれば、超えた分は公的保険である健康保険の高額療養費として還付されます。民間保険である医療保険に加入すれば、それに加えて医療保険から給付金がもらえることになります。

高額療養費以外に給付金がもらえるのはよいことですが、そのために保険料を払うので、費用対効果を考えた上でどちらがいいかを決める必要があります。

物や財産を守るための保険への加入は任意

主に損害保険でカバーされる自分自身の財産や責任を守る機能は、公的保険にはありません。

例えば、火災・地震・暴風雨等の災害による住居等の損壊、自動車事故による自動車への損害あるいは第三者を傷つけたり死亡させたりした場合の賠償責任(最低限度の死亡保険金は強制保険である自動車賠償責任保険で補償)、その他日常生活において間違って他人の財産や生命を傷つけた場合の賠償責任等については、自己の判断で民間保険に加入するか否かを決める必要があります。

まとめ

これまで見てきたように、公的保険で守られている健康、老後、雇用等のリスクについて、さらに民間保険で補完するか、自分の財産や責任を守る保険に加入するかについては、費用対効果を考慮した上で決定する必要がありますが、これも人生において自ら行わなくてはならないリスク・マネジメントと言うことができます。

人生はさまざまなリスクに満ちあふれており、保険はそのための有効な手段ですが、保険はそれらから生じる損害を経済的に補填するもので、予防したり損害を元に戻したりする機能はないことを忘れてはなりません。

保険に加入する以外にもリスク・マネジメントとしてすべきことはあるのです。保険の機能とその限界を知って、保険の加入を考える必要があります。それが人生のリスク・マネジメントを効果的に行うことにもつながるのです。

執筆者:浦上登

サマーアロー・コンサルティング代表 CFP ファイナンシャルプランナー