民間保険に入る前に知っておきたい、国の保険の保障内容とは?

ただ、多くの人が国の保険の内容を理解していないので、「心配だから」や「保険会社の営業に勧められたから」などという理由で、必要以上の保険に加入していることがあります。これにより、生活費の中で保険料が大きな負担になることもあります。

国の公的医療保険の保障内容には多くの種類があります。今回は、代表的な保障ついてお伝えします。

2級ファイナンシャルプランンニング技能士・AFP認定者、終活ライフケアプランナー、住宅ローンアドバイザー(一般社団法人住宅金融普及協会)、キャリアコンサルタント

ウェディングドレスショップ「Atsu Nishikawa」を17年間経営。

接客の中でこれから結婚するおふたりのお金の不安や子供を授かったときの給付金や育児休業のこと、また親からの贈与や年金のことの悩みを伺い、本格的にファイナンシャルプランナーとして活動を始めました。

みなさまの「小さな疑問や不安」を分かりやすく解決していくことを目指しています。

公的医療保険とは

公的医療保険は国民皆保険といい、国民全員が加入しなければならない医療保険のことで、病気やけがなどを保障する保険です。

公的医療保険には2種類あり、会社員や公務員などが加入する健康保険と自営業者やフリーターなどが加入する国民健康保険があります。健康保険と国民健康保険の保障内容には違いがあり、健康保険のほうが保障内容は手厚くなっております。

共通する保障内容

まず、公的医療保険でみなさんが一番理解しているのは、病院に行ったら保険証を提出し、医療費の3割(年齢などで自己負担割合は違います)を支払うという仕組みではないでしょうか。

1万円の医療費でしたら、自己負担は3000円ということになります。公的医療保険に加入していなければ、医療費はとても大きな金額になってしまいます。では、保障にはどんなものがあるのでしょうか?

医療費の自己負担割合

医療機関を受診した際に窓口で支払う医療費の自己負担について説明します。6歳(義務教育就学後)以上69歳以下の方は3割、70歳以上74歳以下の方は2割(70歳以上であっても現役並みの所得者は3割)、未就学児の場合は2割の自己負担です。

ただし、市区町村などの自治体ごとに乳幼児医療費助成制度があり、子どもの医療費の全額または一部が助成されます。自治体により、乳幼児医療費助成内容は大きく違いますので、お住まいの自治体にご確認ください。

業務中のケガや病気などで労災保険が適用された場合、国民健康保険や健康保険の給付対象外となります。

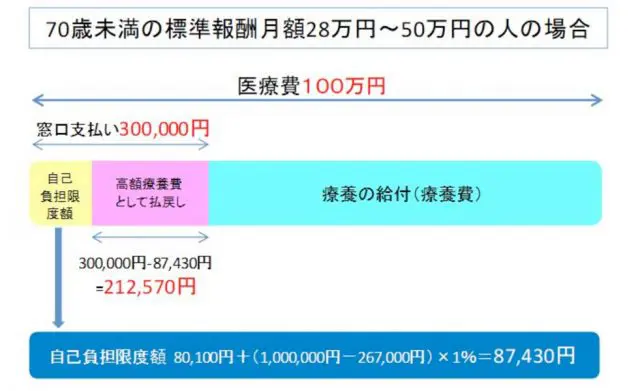

高額療養費制度

医療費の家計への負担が重くならないよう、医療機関や薬局の窓口で支払う医療費が1ヶ月(毎月1日~末日まで)の上限額を超えた場合、その超えた額を支給する「高額療養費制度」があります。上限額は、年齢や所得に応じて定められています。

例えば、70歳未満の標準報酬月額28万円~50万円の方の上限額は8万100円+(医療費−26万7000円)×1%となります。100万円の医療費がかかり、3割の30万円を支払った場合、8万100円+(100万円-26万7000円)×1%=8万7430円となり、30万円-8万7430円=21万2570円が高額医療費として戻ってくるわけです。

さらに、高額療養費制度は世帯合算ができます。1人1回分の窓口負担では上限額を超えない場合でも、複数回受診した支払額や、同じ公的医療保険に加入している同世帯の人が支払った自己負担額を1ヶ月単位で合算することができ、その合算額が一定額を超えたときは、超えた分が高額療養費として支給されます。

出産一時金

分娩に関わる費用は公的医療保険の適用外ではありますが、妊娠・出産時の費用をサポートする「出産育児一時金」という制度があります。子どもが生まれたとき申請すると「出産育児一時金」として1児につき原則として42万円が支給されます。双子であれば84万円が支給されます。

妊娠4ヶ月(85日)以上での出産であれば、早産や死産、流産、人工妊娠中絶でも支給対象となります。

健康保険にだけある保障にはどんなものがあるのか

まず1つ目に「傷病手当金」があります。「傷病手当金」とは被保険者が病気やけがのために働くことができず、連続して3日以上勤めを休んだときに、4日目から、1日につき標準報酬日額の3分の2が支給されます。

期間は1年半が限度(事業主から傷病手当金の額より多い報酬額の支給を受けた場合には支給されません)です。

標準報酬月額が30万円の人が25日間会社を休んだ場合、30万円÷30日×2/3×25日=166,667円が傷病手当金として支払われることになります。標準報酬月額は支給開始前の過去12ヶ月の各月の標準報酬月額を平均した額となり、12ヶ月に満たない場合は計算方法が異なります。

※参照:全国健康保険協会(支給される傷病手当金の額)

もう1つは「出産手当金」があります。「出産手当金」とは出産のため会社を休み、事業主から報酬が受けられないとき、出産日以前42日(多胎分娩98日)から出産の翌日以降56日までの期間、欠勤1日につき標準報酬日額の2/3が支給されます。出産予定日が遅れた場合は、遅れた日数分給付日が増えます。

標準報酬月額が30万円の人の場合、9000円×2/3×(42日+56日)=65万3333円が出産手当金として支払われることになります。

国民健康保険の方は、高額療養費制度は使用できますが、傷病手当金、出産手当金はもらえないことに注意してください。国民健康保険では、病気やケガ、出産の際の生活費保障はされないということです。

まとめ

健康保険と国民健康保険の共通の保障内容、健康保険だけに付帯する保障内容をお伝えしました。

国民皆保険である公的医療保険は、病気やけがなどに対して、私たちの生活を守るセーフティネットの機能を持つ社会保障制度のひとつです。特に、高額療養費制度を利用することで、高額な医療費を払うことは避けることができます。

さらに健康保険には仕事を休んでいる間の生活費を補う保障も付帯しているため、安心感が大きくなるでしょう。

民間の保険に加入する際は、自分が加入している公的医療保険の内容を確認し、この保障内容を理解した上で、「公的医療保険だけでは不足する分を補う」という目的で民間の保険を選び、無駄に保険料を支払ってしまわないように気をつけることが重要になります。

保険の見直しは保険会社に相談する前に、保険を販売していないファイナンシャルプランナーなどに相談してみることも考慮しましょう。

<参照> 全国健康保険協会「病気やケガで会社を休んだとき」

執筆者:西川誠司

2級ファイナンシャルプランンニング技能士・AFP認定者、終活ライフケアプランナー、住宅ローンアドバイザー(一般社団法人住宅金融普及協会)