がん保険に入る前に知っておきたい「相対生存率」。5年・10年後の生存率はどれくらい?

ファイナンシャル・プランナー(CFP)

明治大学法学部法律学科を卒業後、金融機関にて資産運用業務に従事。

ファイナンシャル・プランナー(FP)の上級資格である「CFP®資格」を取得後、2007年に開業。

子育て世帯や退職準備世帯を中心に「暮らしとお金」の相談業務を行う。

また、全国商工会連合会の「エキスパートバンク」にCFP®資格保持者として登録。

法人向け福利厚生制度「ワーク・ライフ・バランス相談室」を提案し、企業にお勤めの役員・従業員が抱えている「暮らしとお金」についてのお悩み相談も行う。

2017年、独立行政法人日本学生支援機構の「スカラシップ・アドバイザー」に認定され、高等学校やPTA向けに奨学金のセミナー・相談会を通じ、国の事業として教育の格差など社会問題の解決にも取り組む。

https://fpofficekaientai.wixsite.com/fp-office-kaientai

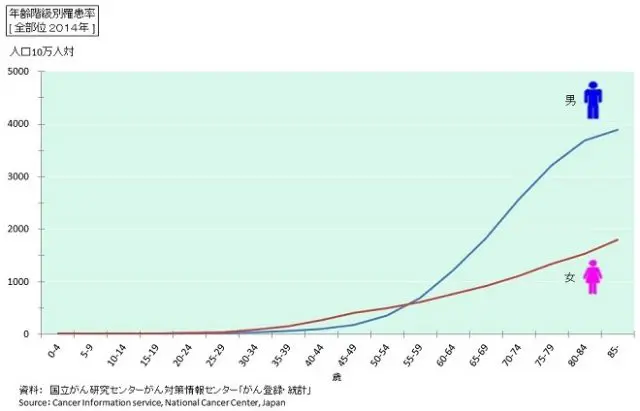

がんにかかる割合

国立がん研究センター「最新がん統計」によると、2014年における「がん罹患率」は、男女ともに「2人に1人」となっています。そして、男性では、おおよそ60歳前後から罹患率が高まり、女性では、40歳前後でがんの罹患率が緩やかに増加していく傾向にあるようです。

○年齢・性別ごとのすべてのがんに対する罹患率(2014年)

※国立がん研究センター「最新がん統計」より

相対生存率

私たちは、がんにかかった場合の備えとして「がん保険」に入ろうと考えます。そのとき、つい「がんにかかったら、治療にかかるお金はいくらなんだろう」と、治療費を中心にがん保険を見てしまいがちです。

これは、必ずしも間違いではありませんが、次にあげる「相対生存率」について考慮しておくと、がん保険を選ぶ際の軸が定まりやすくなります。

がんと診断された場合に、治療でどのくらい生命を救えるかを示す指標が「相対生存率」です。がんと診断された人のうち5年後に生存している人の割合が、日本人全体で5年後に生存している人の割合に比べてどのくらい低いかを表しています。

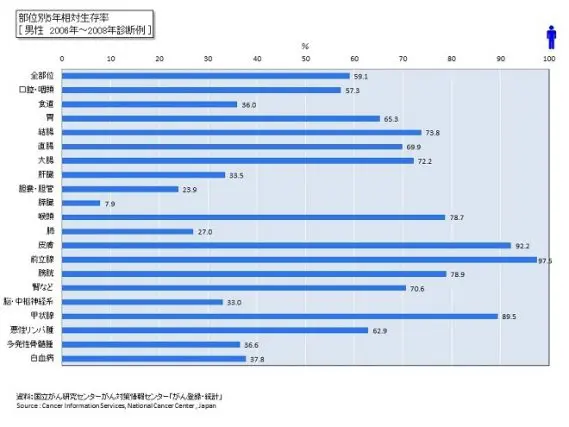

○部位別5年相対生存率(男性:2006年~2008年診断例)

※国立がん研究センター「最新がん統計」より

上のグラフは、2006年~2008年における、男性の診断例をもとにした、部位別の「5年相対生存率」です。全部位における5年相対生存率が59.1%となっていますが、これは、日本人全体で5年後に生存している人の割合と比べた場合、がんにかかって生存している割合が59.1%と低くなっていることを意味しています。

部位別に見ると、膵臓がんの5年相対生存率がもっとも低く、逆に、前立腺がんの5年相対生存率がもっとも高くなっています。

つまり、日本人全体で5年後に生存している人の割合と比べた場合、膵臓がんにかかると、5年後に生存している人の割合は7.9%と、死亡する可能性が高いといえますが、前立腺がんでは、97.5%と死亡する可能性が低いと言い換えることができます。

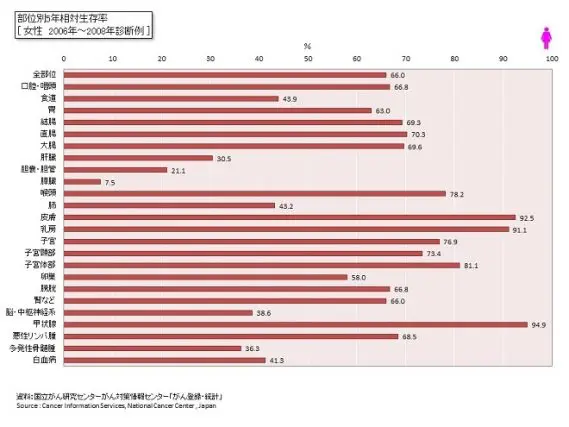

それでは、女性の場合はどうでしょうか?

○部位別5年相対生存率(女性:2006年~2008年診断例)

※国立がん研究センター「最新がん統計」より

女性の場合、全部位における5年相対生存率は66.0%と、男性よりは高くなっています。部位別に見ると、膵臓がんの割合がもっとも低く、甲状腺がんや皮膚がん、乳がんの割合が高いことがわかります。相対生存率には、5年だけでなく、10年でも、その割合が算出されています。

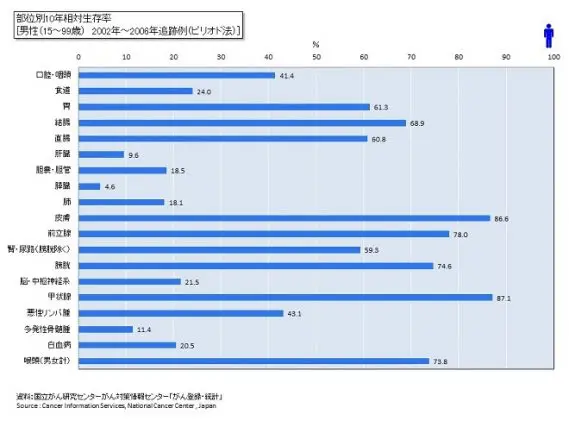

○部位別10年相対生存率(男性:2002年~2006年診断例|ピリオド法)

※国立がん研究センター「最新がん統計」より

男性における10年相対生存率は、やはり、膵臓がんがもっとも低くなっていますが、甲状腺がんがもっとも高く、次いで皮膚がん、前立腺がんの順になっているようです。同じく、女性の場合、10年相対生存率はどのようになっているのでしょうか?

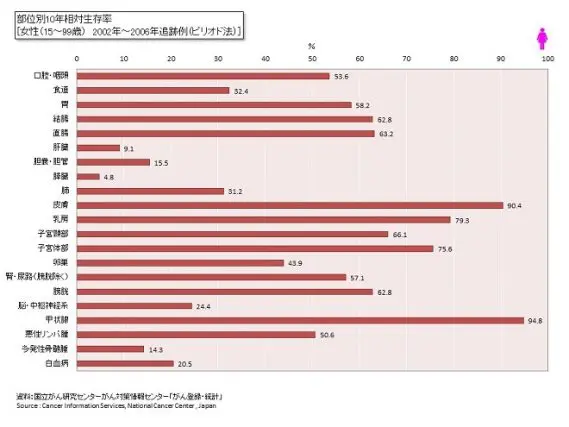

○部位別10年相対生存率(女性:2002年~2006年診断例|ピリオド法)

※国立がん研究センター「最新がん統計」より

女性の場合でも、10年相対生存率がもっとも低いのは膵臓がんとなっています。一方で、もっとも高いのは甲状腺がんで、皮膚がん、乳がんの順になっているのがわかります。

まとめ

日本人の「がん罹患率」は、男女ともに2人に1人です。そして、「がん死亡割合」は、男性では6.5人に1人、女性では14人に1人となっています。この間に、がんと診断された場合に治療でどのくらい生命を救えるかを示す「相対生存率」という指標があります。

この意味するところは、万一、がんにかかったとしても、がん検診による早期発見や治療技術の進歩、薬剤の開発などにより、5年後、10年後、生命が救われているケースも多いということです。裏を返せば、がんにかかった場合、5年後、10年後、がんと向き合う生活を整える必要があるという意味でもあります。

ここに、がん保険に加入する本来の目的が隠されていて、この期間の経済的な負担をどのようにカバーするかを考えることが、がんに対する金銭的なリスクマネジメントの本質といえるのではないでしょうか?

出典:※国立がん研究センター 「最新がん統計」

執筆者:重定賢治

ファイナンシャル・プランナー(CFP)