【FP監修】「貯蓄型の生命保険は損」って本当? 掛け捨て型の生命保険に入った方が良いの?

そこで今回は、両者の特徴を比較しながら、ご自身に合った生命保険を選ぶポイントをお伝えしたいと思います。

ファイナンシャルプランナー

相続、投資信託など、身近なファイナンスを中心に活動している。

目次

預貯金と保険は何が違う?

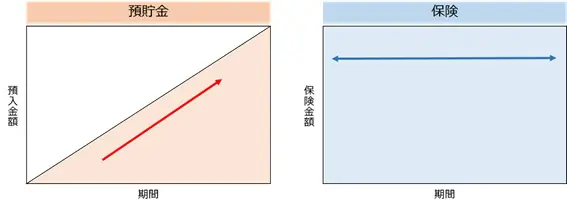

預貯金と保険のそれぞれの特徴から、「預貯金は三角、保険は四角」といわれることがあります(図表1)。

図表1をもとに、預貯金と保険の特徴をそれぞれ見てみましょう。預貯金は、一般的に口座に預け入れる期間が経つにしたがって、元利合計が右肩上がりに増えていきます。

一方、生命保険は契約している期間にかかわらず、保障が開始されたときから契約時に決めた保険金額を受け取ることが可能です。ただし、生命保険で支払う保険料は、預貯金のように積み立てられるわけではありません。

保険料の一部が経費として差し引かれ、残りの部分が将来の支払いのために積み立てられます。したがって、生命保険を早期で解約した場合、解約返戻金はまったくないか、あってもごくわずかです。

生命保険の【貯蓄型】と【掛け捨て型】とは?

・貯蓄型保険とは?

まず、貯蓄型保険は、簡単にいうと保障機能と貯蓄機能の両方を備えた保険商品のことです。

銀行の定期預金のように利息がつき、保険期間については一生涯の「終身」、そして一定期間のものもあります。では、貯蓄型保険の具体的な種類ごとにメリット、デメリットについて考えてみましょう。

(1)終身保険

被保険者が亡くなったとき、あるいは、保険会社が定めている高度障害の状態となったときに保険金が支払われるのが終身保険です。

生存していて解約しないかぎり保障は一生続き、将来、亡くなったときには死亡保険金が支払われます。保険料は定期保険に比べて、高めに設定されることが一般的です。

(2)養老保険

一定の保険期間内に、被保険者が亡くなったり高度障害になった場合は死亡・高度障害保険金が支払われ、満期まで生存した場合は、死亡保険金と同額の満期保険金が支払われるのが養老保険です。

もし途中で解約した場合には、解約返戻金、つまり保険契約者に払い戻されるお金が受け取れますが、解約するまでに支払った保険料の総額を下回ることが多くなります。

(3)個人年金保険

個人年金保険は、主に老後資金を準備するための保険と言えます。保険料払込期間中に積み立てたり一時払いした保険料を保険会社が運用し、将来、60歳、65歳など契約時に設定した年齢に達すれば年金を受け取ることができるものです。

(4)学資保険

子どもの教育費を準備するための保険が学資保険です。原則として親が契約者、子どもが被保険者で、契約者である親が死亡や高度障害になった場合は以後の保険料の払い込みが免除される特約や特則を付加することができる商品が多くなっております。

所定の子どもの年齢に満期を設定し、満期を迎えれば学資保険金を受け取れ、子どもの進学時にお祝い金がもらえたり、学資保険金を年金形式で受け取れるといった商品もあります。

終身保険が貯蓄型保険に分類される理由

終身保険が貯蓄型保険に分類される理由は、解約した際に解約返戻金が支払われるためです。ただし、支払った保険料がすべて戻ってこない場合もあります。例えば、契約を早期に解約する場合は、解約返戻金がまったくない場合もありますので注意が必要です。

解約返戻金は、年数が経過するとともに増えていきます。したがって、保険料の払込期間が終了してから解約する場合などは、支払った保険料よりも多くの解約返戻金が受け取れる場合もあります。

「どの時点で解約返戻金がどれくらい受け取れるか?」については、契約している保険会社や契約時期、保険商品などによって異なります。

終身保険の貯蓄としての活用事例

活用事例1:老後資金として終身保険を活用する

終身保険は、ライフステージによって使途を変化させることができる保険です。

子どもがまだ小さいなどの理由から大きな保障が必要な時期には、万が一の保障となります。その後、子どもが独立して大きな保障が必要でなくなったときには、終身保険の解約返戻金を活用して、老後資金に充てることが可能です。

終身保険を老後資金としても活用したいとお考えの場合には、「どの時点でどれくらいの解約返戻金がもらえるのか?」を契約時に確認しておきましょう。

活用事例2:相続対策として終身保険を活用する

終身保険は、相続対策として活用することも可能です。相続対策としては、次の3つを行うことができます。

(1)相続税の非課税枠を活用する

生命保険の死亡保険金には、以下の相続税の非課税枠が設けられています。

[500万円 × 法定相続人の数]

つまり、法定相続人が3人の場合、死亡保険金に対して1500万円までは非課税となるということです。

(2)相続税の納税資金として活用する

遺産の多くが不動産で現預金は少ないなどの場合、相続人が多額の相続税の支払いに苦しめられる可能性があります。このような場合、相続税の納税資金対策として終身保険が活用されることがあります。

一般的に死亡保険金は、請求書などの書類を保険会社に提出して、1週間程度で受取人の口座に支払われます。

(3)相続が「争族」にならないために活用する

生命保険の死亡保険金は、受取人固有の財産とされ、遺産分割協議の対象とされていません。

したがって、受取人として指定された人が確実に受け取ることができます。確実に残したい遺産がある場合、「争族」になることが予想される場合などには、終身保険を活用することを検討してみましょう。

活用事例3:学資保険の代わりとして終身保険を活用する

学資保険の代わりとして終身保険活用することもできます。終身保険を学資保険の代わりにする場合、保険料の払込期間を10年・15年、40歳・45歳などに設定して、教育資金として必要になる前に払込期間が終了するようにしておきます。

そして、教育資金として実際に必要となるタイミングで終身保険を解約すれば、その解約返戻金を教育資金に充てることができます。

もし、大学に進学しないなど教育資金として必要でなくなった場合には、老後資金などその他の資金に解約返戻金を活用することも可能です。

貯蓄型生命保険のメリット・デメリット

メリット

(1)解約のタイミングによっては、払い込んだ保険料よりも多く解約返戻金を受け取ることができる

貯蓄型保険のメリットの一つとして、解約するタイミングによって払い込んだ保険料よりも多く解約返戻金を受け取ることができるということがあげられます。

ただし、どの時点でどれくらいの解約返戻金がもらえるかは、契約の内容や時期などによって異なります。

(2)万が一のときには契約時の保険金額が受け取れる

貯蓄型保険は、長期的な資金準備の方法の一つとして活用されることがあります。長期的な資金準備は、銀行など他の金融機関でも行うことができますが、貯蓄型保険で行うことのメリットとして、保障としての機能も備わっていることがあげられます。

つまり、長期的な資金準備をしながら、万が一のことが起こったときにも契約した保険金額を受け取ることができるということです。

(3)さまざまな資金に活用できる

貯蓄型保険は、貯蓄や保障としてはもちろん、上記の「終身保険の貯蓄としての活用事例」でご紹介したとおり、さまざまな資金に活用することができます。

デメリット

(1)短期的な資金準備の方法には向かない

先述のとおり生命保険は早期で解約した場合、解約返戻金はまったくないか、あってもごくわずかです。つまり、支払った保険料が全額返ってこないということです。

そのため、長期的な資金の準備の方法として活用することは有効といえますが、短期的な資金の準備の方法には適していないといえるでしょう。

(2)保険料が高額となることが多い

貯蓄型保険のもう一つのデメリットとして、掛け捨て型保険と比較して保険料が高額である点があげられます。

貯蓄型保険の保険料には、万が一の保障のための費用や保険会社へ支払う経費のほかに、解約返戻金としての積立金も含まれているため、掛け捨て型保険と比べて保険料が高額になることが多いといわれています。

目的で分けられる貯蓄型と掛け捨て型

・ライフイベントへの準備(貯蓄型保険)

冒頭で、「貯蓄型保険は損」ではないかという声を紹介しましたが、これは昔に比べて利率が高くないため、現在は利息の効果を期待しにくいところにそう言われる理由があるのでしょう。

結論から言えば、目的やメリット、デメリットがそれぞれ違うため、一概にどちらが損とは言えないと考えます。そこで、貯蓄型と掛け捨て型を目的別で分けた場合を詳しく見てみましょう。

貯蓄型保険は、ライフイベントへの資金準備が主な目的と言えるでしょう。

例えば「学資保険」のように、使う時期に合わせて保険期間が設定され、人生の中でも重要なライフイベントの資金準備のために備えるものですし、「養老保険」であれば満期後に受け取った保険金を老後資金として使うことができます。

・経済リスクを補う(掛け捨て型保険)

掛け捨て保険の目的は、貯蓄でまかなうことが難しい、経済的リスクを補うことと言えるでしょう。

その代表的なものとしては死亡リスクに対する備えです。貯蓄型保険の終身保険で定期保険と同等の死亡保障を得るためには、保険料はとても高くなってしまいますが、掛け捨て保険であれば、少ない保険料で必要な時期に大きな保障を得ることができます。

ライフステージ・年代別の判断基準

掛け捨て型保険の保険料は、同じ保障内容であれば終身保険や養老保険などの貯蓄型保険と比べて安くなります。

例えば、比較的若い世代で、子育て世代などが万が一のときのために家族にお金を残したい、という場合は、比較的、安価な保険料で高額な保障を準備しやすい掛け捨て型保険が向いているといえます。

また、子育ても一段落して、そろそろ老後を見据えて貯蓄の比重を大きくしたいというミドル世代にとっては、貯蓄型保険がふさわしいでしょう。

ただし貯蓄型保険を検討する場合、ライフイベントに備えるお金を保険商品に頼りすぎないよう注意が必要です。ライフイベントが必ずしも予定通りにはいかないこともありますので、現金化しやすい流動性の高い商品を組み合わせるなどの対策は考えておく必要があるでしょう。

・貯蓄型保険に向いている人の傾向とは?

貯蓄型保険の最大の特長は、コツコツ貯めることができる点です。ライフイベントにしっかり備えたい、という堅実な考えを持つ人、また意志が弱くて自分でなかなか貯金できない、いわゆる「貯められない人」には、強制的に口座から保険料が引き落とされる貯蓄型の保険は向いているかもしれません。

でも、定期預金と異なり、契約から日が浅いタイミングで解約してしまうと支払った額より戻る額が少なくなってしまいますので、ある程度長い間続けることを前提にすることがポイントです。

・掛け捨て型保険に向いている人の傾向とは?

掛け捨て型保険に向いているのは、できるだけ毎月の保険料の負担を軽くしたい、あるいは現在の貯蓄が少ないが、突発的な経済リスクにしっかり備えておきたい、と考える人と向いていると言えるでしょう。

出費を抑えながら必要な保障をしっかりと得たいという場合、また豊富な商品から自分にぴったり合った保険を選びたい、という人に掛け捨て保険は向いていると言えます。

まとめ

貯蓄型保険と掛け捨て型保険の特徴を比較しながら考えてみましたが、いかがでしょうか。まずはご自身、あるいはご家族の優先させたい目的は何かをしっかり考えることが大切です。

そしてそれぞれの保険のメリット、デメリットを把握し、情報を集めて比較検討し、もっともふさわしい保険を選択していきたいですね。

※2020/8/12 内容を一部修正させていただきました。

執筆者:藤丸史果

ファイナンシャルプランナー