自分に合った保険の選び方とは 第1回 ~保険の基礎知識~

今回は、保険を“どう考えたら良いのか”基本から考えます。

ファイナンシャルプランナーCFP(R)認定者、相続診断士

大阪府出身。同志社大学経済学部卒業後、5年間繊維メーカーに勤務。

その後、派遣社員として数社の金融機関を経てFPとして独立。

大きな心配事はもちろん、ちょっとした不安でも「お金」に関することは相談しづらい・・・。

そんな時気軽に相談できる存在でありたい~というポリシーのもと、

個別相談・セミナー講師・執筆活動を展開中。

新聞・テレビ等のメディアにもフィールドを広げている。

ライフプランに応じた家計のスリム化・健全化を通じて、夢を形にするお手伝いを目指しています。

保険選びは誰に相談する?

保険に加入する時のチャネルが変化しています。生命保険文化センター「平成30年度 生命保険に関する全国実態調査」によれば、現在と約10年前を比較すると、生命保険会社の営業職員から加入する割合が68%から54%に減少し、保険代理店などの窓口からの加入が増えています。

以前は会社の昼休みになると営業職員の方が来訪され、デスクにいる社員に声を掛け結婚した、子どもが誕生した、マイホームを建てた……といったライフステージに合わせた生命保険の設計書を作成し、保険加入の必要性を説明する光景が見られました。

これは会社等に居ながらにして、保険の勉強をする機会があったといえます。自分の家庭事情を盛り込んだ設計書なので、ライフプランを考える意味でも有効です。昨今はセキュリティーの問題もあり、この機会は減少しています。保険加入にあたっては、「自ら情報を収集する」「窓口に出向く」というアクションが必要です。窓口などに行くと複数のパンフレットがあり、そこから選ぶとなると「どうしたものか」と思案している人が多いのではないでしょうか。

今回は、アクサダイレクト生命の広報担当・谷口夏美さんに取材協力をお願いしました。保険商品の作り手にお話を伺うことで、生命保険の基本的な考え方を整理したいと思います。

そもそも保険とは? 基本的な考え方

「そもそも保険とは何か」をまず抑えておきたいと思います。

保険の基本的な考え方は、「発生頻度は低くても、いざ発生した時に経済的なダメージが大きく、貯蓄ではまかなえない経済的損失に備える手段として、保険がある」ということです。これは生命保険に限ったことではありませんので、自動車保険や火災保険をイメージするほうが理解しやすいかもしれません。

生命保険の場合を考えると、日本には各種公的保障(健康保険等の公的医療保険制度や遺族年金等)があります。まずはこの公的保障をベースに考えることが大切です。その上で、不足する分を賄う役割を果たすものとして、民間保険の加入を考えると良いです。十分な貯蓄があって、経済的負担をカバーできると判断すれば、民間保険に頼る必要はありません。「入らなくても大丈夫」という意見の根拠はここにあります。

初めての保険、心配する必要はありません

初めて保険に加入する場合、商品がたくさんありすぎて、どれを選んだら良いのか分からないことも多いでしょう。「何が不安で保険加入を考えているのですか? 一番気になることは何ですか?」と聞かれても、優先順位も分からない。そもそも“もしもの時”に備えて加入するわけですから、危険が差し迫っているわけでないので、ピンときません。

こういう時、「まずは家族構成などから考えると良い」というアドバイスをいただきました。

就職・結婚・出産・住宅購入・子どもの独立・退職…ライフステージに変化があったときが保険の加入や見直しのタイミング、といわれています。特に出産は大きなきっかけとなります。30~40代の多くが、このタイミングで死亡保険に加入するそうです。

加入したら入りっぱなしではなく、見直しも必要です。自身のライフステージの変化によって、必要な保障と比べ過不足がないかを確認します。過剰な保障を減らすことができれば、節約にもなります。また、医療の進歩などにより保障のトレンドが変わっていることがあります。保険は長期間加入しますので、その保険が時代に合っているかどうかも見極める必要があります。

加入の際は、以下の2点には特に注意が必要と伺いました。

(1)申込時に保険会社から説明・交付される「重要事項説明書」には、申込に際して特に注意していただきたい事項を記載している。この内容は必ず確認いただきたい(商品の仕組み、保障内容、クーリングオフについて、保険金・給付金が支払われない場合、等)。

(2)どういった場合に保険金・給付金が支払われるかという「給付事由」をあらかじめ約款にて確認しておくことも重要。

複数の商品を比較して加入を検討するのが一般的です。最終的に選んだ商品と、比較していた商品の内容がゴチャゴチャになってしまうことがあります。加入する内容を再度確認することが重要です。

保険に入ろう! でも、それはいつ? どんな商品か?

保険のパンフレットなどに登場する用語について整理します。

<主契約と特約>

主契約とは保険加入にあたり基礎となる契約で、特約はそのオプションになるものです。主契約は基礎的な保障のみとなっているため、ご自身が感じるリスクに応じて必要な保障を特約として付加していきます。ツアー旅行の「基本コース」とオプションのイメージです。保険会社によって主契約の範囲が違うので、商品選びの時は注意が必要です。

<終身型と定期型>

終身型とは「一生涯の保障」を受けられるもので、定期型は「一定期間の保障」を受けられるものです。今後のライフスタイルの変化を想定して決めることがお勧めです。

例えば、子どもが独立するまで、自身に万が一のことがあった場合の保障を受けたいということであれば定期型がお勧めです。

一方で、医療保障等については今後一生必要になるので、終身型が良いでしょう。今は金銭的な余裕がないので、とりあえず定期型に加入し、金銭的余裕ができたころに終身型へ乗り換える等も考えられます。ただし乗り換えにあたっては、その時点で「健康である」ということが必要になりますので注意してください。

「自分が必要と感じた時に必要な保険加入することが大切」ということは分かっていても、一般的には「何歳頃にどの種類の保険に加入する人が多いのか」は気になるところです。

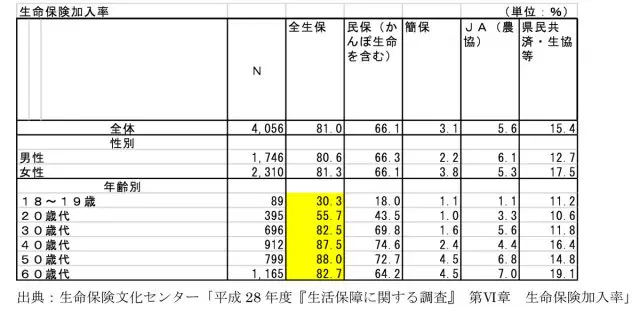

生命保険文化センター 平成28年度「生活保障に関する調査」によると、年代別の生命保険加入率は下表のとおりです。

20歳代で半数以上が生命保険に加入し、30歳代になると加入率は8割を超えています。

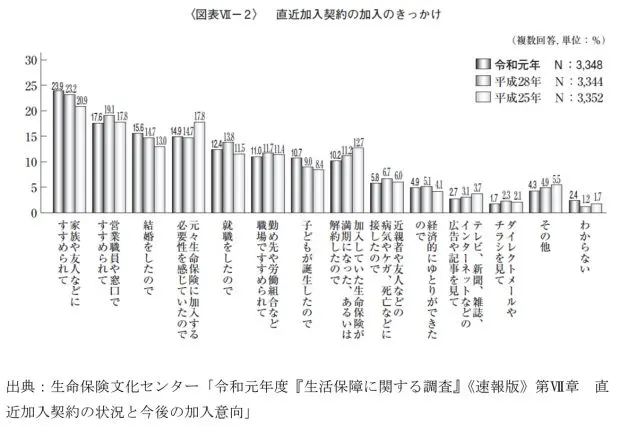

また、令和元年度「生活保障に関する調査」によると、直近加入契約のきっかけは下図のとおりで、「結婚をしたので」「就職をしたので」「子どもが誕生したので」といったライフステージの変化をきっかけに保険加入する人が多いようです。

出典:生命保険文化センター「令和元年度『生活保障に関する調査』《速報版》第Ⅶ章 直近加入契約の状況と今後の加入意向」

新規の加入者がまず入る保険の種類について、仮に就職して初めて保険加入を検討する場合(独身)を想定すると、

・病気やけがに対する保障 → 医療保険、がん保険など

・働けなくなったときの生活費の保障 → 就業不能保険

が一般的に検討されます(特に就職して間もない時期は貯蓄が十分でなく、病気やケガによる入院が長引いたり、就業不能状態で収入が減少したりすると家計へのダメージは大きくなります)。

加入のきっかけとして「家族や友人にすすめられて」が多いことが分かりました。確かに、保険加入の必要性は、普段の生活で感じることは少ないかもしれません。周りから気づかされたことにより、検討を始めるケースが多いと理解できました。

次回は、保険の種類や仕組み、さらに加入してから保険金や給付金の受け取りについてお話します。

(出典)

生命保険文化センター「平成28年度『生活保障に関する調査』 第Ⅵ章 生命保険加入率」

出典:生命保険文化センター「令和元年度『生活保障に関する調査』《速報版》第Ⅶ章 直近加入契約の状況と今後の加入意向」

執筆者:宮﨑真紀子

ファイナンシャルプランナーCFP(R)認定者、相続診断士