教育資金準備の方法、みんなどうしてる?学資保険?その他の方法は?

例えば私立大学の学費は文系でも年に100万円程度、理系なら年に150万円程度はかかります。

経済的な理由で進学を断念することがないよう、教育資金の準備は早めに始めるのがお勧めです。準備方法としてまず思い浮かぶのは学資保険ですが、多くの家庭はどうしているのか、他にどんな方法があるのかも気になります。

学資保険の加入率やその他の準備方法について解説します。

CFP(R)認定者

宅地建物取引士、住宅ローンアドバイザー

蟹山FPオフィス代表

大学卒業後、銀行勤務を経て専業主婦となり、二世帯住宅で夫の両親と同居、2人の子どもを育てる。1997年夫と死別、シングルマザーとなる。以後、自身の資産管理、義父の認知症介護、相続など、自分でプランを立てながら対応。2004年CFP取得。2011年慶應義塾大学経済学部(通信過程)卒業。2015年、日本FP協会「くらしとお金のFP相談室」相談員。2016年日本FP協会、広報センタースタッフ。子どもの受験は幼稚園から大学まですべて経験。3回の介護と3回の相続を経験。その他、宅地建物取引士、住宅ローンアドバイザー等の資格も保有。

学資保険とは

学資保険についておさらいしておきましょう。学資保険は、子どもの教育資金の貯蓄を目的とした保険です。加入するのは基本的に両親のどちらか。加入時に定めた保険料を満期まで払い続ければ、子どもが一定の年齢になったときに満期保険金(祝い金など呼び方はさまざま)として、まとまったお金を受け取ることができます。

万が一、加入者である親に不幸があっても、以降の保険料を免除されたうえで、満期保険金を受け取ることができるので安心です。また、保険料は銀行口座から引き落とされるので、貯金が苦手な人も確実に貯めていけるのが学資保険のメリットです。

学資保険の加入率

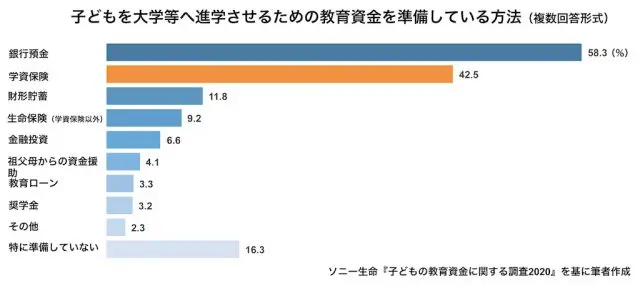

実際にどのくらいのご家庭が学資保険を利用しているのでしょうか。下の表はソニー生命が行った『子どもの教育資金に関する調査2020』の中から、高校生以下の子どもがいる親748人に教育資金の準備方法を調査した結果をまとめたものです。

この調査結果によれば、高校生以下の子どもがいる親の42.5%が学資保険に加入しています。複数回答できるので、銀行預金が1位なのは納得できるところです。学資保険は3位以下を大きく引き離して、半分近い家庭に利用されているということが分かります。

一方で、同社が行った2014年の調査では学資保険の加入率は54.0%でした。つまり、この6年間で10%以上も加入率が下がっていることになります。この調査結果だけでは加入率低下の原因は分かりませんが、その1つとして考えられるのは、返戻率の低下です。

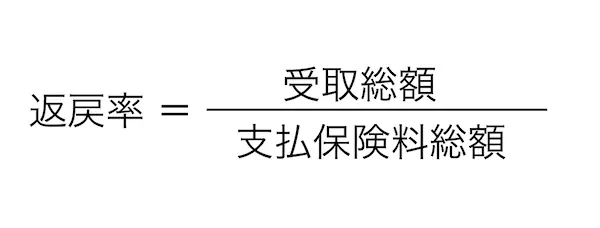

一般に、学資保険では払込保険料総額より多い満期保険金を受け取ることができます。「返戻率」とは、どのくらい多く受け取れるかの割合です。

かつてはこの返戻率が高いことも学資保険の魅力でした。ところが近年、低金利の影響を受けて返戻率が次第に下がり、最近では高いものでも105%程度、なかには元本割れしてしまう商品もあります。18~22年かけて105%ですから、他に教育資金を貯める良い方法はないかと考えてしまいます。

その他の教育資金準備方法

学資保険以外の準備方法のなかから、お勧めできるものを3つ解説します。教育資金は必要となる時期が決まっているので、リスクが高い商品より金利が低くても確実に貯められる商品が向いています。

(1)銀行預金

近年の低金利で、銀行預金ではほとんど利息が期待できませんが、もしインフレになった場合は利率が上がるというメリットはあります。教育資金専用の銀行口座を作り、目標を決めて貯めていくのも1つです。

家計の状況によって貯める額を調整できますし、祖父母からもらったお祝い金や、子どもが小さい頃のお年玉などを貯めていくのもお勧めです。

(2)財形貯蓄

財形貯蓄も、最近は金利が低くなってしまいましたが、銀行預金に比べれば金利が高い点、お給料から天引きされて簡単には引き出すことができない点が魅力です。ただし、お勤め先に財形貯蓄の制度がなければ利用できません。利用可能なら、一般財形貯蓄を利用するのがお勧めです。

(3)つみたてNISA

金融投資はインフレ時に有利です。ただ、特に外貨や株式などは順調に運用結果が出ればよいのですが、運悪く進学時期に元本割れとなるケースも考えられるので、投資に慣れない人にはお勧めできません。

ただ、「つみたてNISA」なら、比較的リスクの低い投資信託に投資することになるので、初心者でも利用しやすいでしょう。そのときの家計の状況に合わせて投資額を増減したり、一時中断したりしながら貯められるのもメリットです。ただし、進学時期が近づいてきたら銀行預金に移行していくなど、計画的な利用をお勧めします。

まとめ

教育資金を貯める方法を1つに決める必要はありません。2つ、3つの方法を組み合わせて貯めていってもよいのです。返戻率が低くなったことで、学資保険の魅力は小さくなったように感じますが、一家の稼ぎ手である親が亡くなったときの保障や、確実に貯めやすい方法であることも、学資保険の大きな魅力です。

貯金の得意不得意、今後の収入の見通し、投資経験の有無など、家計の事情はさまざま。教育資金の貯め方も、それぞれのご家庭の実情に合わせて検討するのがお勧めです。

執筆者:蟹山淳子

CFP(R)認定者