『相談実例』会社員の妻です。今、扶養にはいっていますが、いつまで扶養に入れますか? 注意点を教えてください

ただし、健康保険と年金で扶養に入れる期間が異なっています。

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー

専門は公的年金で、活動拠点は横浜。これまで公的年金についてのFP個別相談、金融機関での相談などに従事してきたほか、社労士向け・FP向け・地方自治体職員向けの教育研修や、専門誌等での執筆も行ってきています。

日本年金学会会員、㈱服部年金企画講師、FP相談ねっと認定FP(https://fpsdn.net/fp/yinouchi/)。

扶養に入るための条件

会社員になると健康保険と厚生年金に加入し、それらの被保険者になるでしょう。健康保険の扶養に入ることのできる配偶者とは、主に健康保険の被保険者によって生計を維持する人ですので、収入要件を満たす必要があります。

その収入要件とは、扶養に入るその配偶者の年収の見込みが130万円未満(60歳以上の場合や障害厚生年金を受けられる程度の障害がある場合は年収180万円未満)で、被保険者の年収の2分の1未満であることとなっています(原則)。

こうした要件を満たせば、配偶者は健康保険の被扶養者になれますが、一方の年金の被扶養者についても、健康保険と同じ収入要件を元に認定されることとなっています。厚生年金に加入し、同時に国民年金の第2号被保険者にもなっている会社員の収入によって生計を維持する配偶者は、国民年金第3号被保険者として被扶養者となるでしょう。

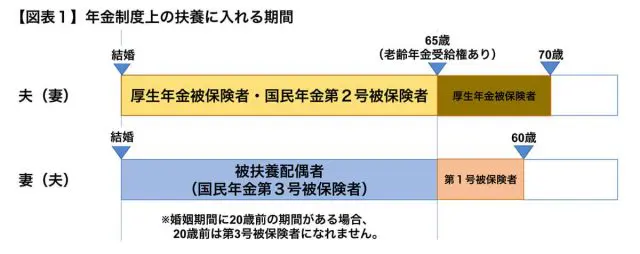

年金制度上の扶養は60歳まで

健康保険と年金の扶養に入る条件は以上のとおりですが、年齢に関係なく扶養に入り続けられるわけではありません。

まず、国民年金第3号被保険者として、年金制度上の扶養に入ることができるのは20歳から60歳までで、最大で40年となっています。60歳以降は国民年金に加入義務がないため、扶養に入ることができないことになっています。

また、夫が65歳で老齢年金を受けられるようになっていて、引き続き会社員や会社役員をしている場合、妻はたとえ60歳未満でも扶養には入れません。

会社員・会社役員であれば厚生年金は最大で70歳まで加入することになりますが、65歳以降70歳までは厚生年金の被保険者であっても国民年金の第2号被保険者ではないため、その配偶者は第3号被保険者には該当しないことになっています(【図表1】)。

その場合、妻は60歳まで国民年金第1号被保険者として毎月保険料を納める必要があるでしょう。

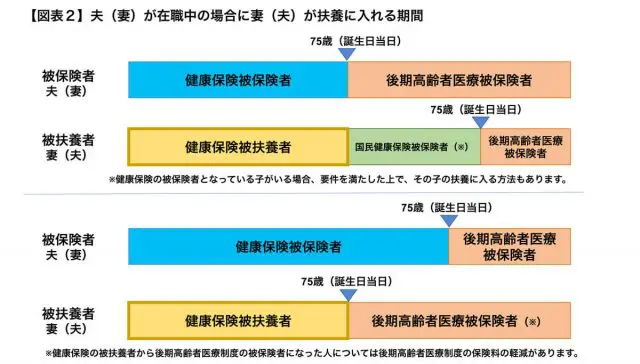

健康保険の扶養は75歳まで

一方、健康保険の被扶養者にも年齢制限があります。健康保険の被扶養者になれるのは最大で75歳までとなっています。例えば、75歳になっていない夫が会社員・会社役員として勤務している場合、夫は健康保険に入り、その75歳未満の妻は扶養に入ることも可能です。

しかし、75歳になりますと、すべての人は後期高齢者医療制度の対象になり、その被保険者になります(一定の障害がある場合に、65歳以上75歳未満でも後期高齢者医療制度の被保険者になることがあります)。後期高齢者医療制度の被保険者になると、健康保険の被保険者にも被扶養者にもなれません。

75歳以上の夫が在職中で、後期高齢者医療制度の被保険者となっていると、配偶者である妻は、自身がたとえ75歳未満であっても、夫の扶養に入ることはできません。そのため、夫が75歳になった時、妻は国民健康保険に切り替えを行う必要もあります(【図表2】上)。

また、75歳未満の夫が健康保険に被保険者として加入していても、その75歳以上の妻は扶養に入ることができません(【図表2】下)。

健康保険も年金も被扶養者でなくなると、その分保険料の負担が発生することでしょう。現在、扶養に入っている人が今後いつまで扶養に入ることができるか、見通しを立てておく必要もあるでしょう。

Text:井内 義典(いのうち よしのり)

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー