新型コロナに感染し、仕事に就くことができない場合、傷病手当金は支給される?

新型コロナウイルスに感染し、仕事に就くことができず、会社を休まざるを得なくなった場合、条件に当てはまれば、ご加入の健康保険制度から「傷病手当金」が支給されます。

ファイナンシャル・プランナー(CFP)

明治大学法学部法律学科を卒業後、金融機関にて資産運用業務に従事。

ファイナンシャル・プランナー(FP)の上級資格である「CFP®資格」を取得後、2007年に開業。

子育て世帯や退職準備世帯を中心に「暮らしとお金」の相談業務を行う。

また、全国商工会連合会の「エキスパートバンク」にCFP®資格保持者として登録。

法人向け福利厚生制度「ワーク・ライフ・バランス相談室」を提案し、企業にお勤めの役員・従業員が抱えている「暮らしとお金」についてのお悩み相談も行う。

2017年、独立行政法人日本学生支援機構の「スカラシップ・アドバイザー」に認定され、高等学校やPTA向けに奨学金のセミナー・相談会を通じ、国の事業として教育の格差など社会問題の解決にも取り組む。

https://fpofficekaientai.wixsite.com/fp-office-kaientai

傷病手当金とは

傷病手当金とは、病気でお勤めの会社を休んだときのために、本人やそのご家族の生活を保障するために設けられている制度です。労働者である本人が事業主から十分な報酬が受けられない場合に支給されます。お勤めの会社などで入る健康保険制度から支給されます。

それでは、支給の条件について確認していきましょう。

(1)業務外の事由による病気やけがの療養のための休業であること

健康保険給付として受ける療養だけでなく、自費で診療を受けた場合や自宅での療養についても支給の対象となります。

ただし、お仕事中や通勤途中による病気やけがなどは労災保険の対象となります。この場合、傷病手当金は支給されません。

(2)仕事に就くことができないこと

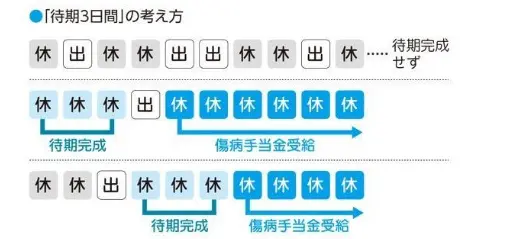

(3)連続する3日間を含み4日以上仕事に就けなかったこと

傷病手当金は、業務外の事由による病気やけがの療養のため仕事を休んだ日から連続して3日間(待期)の後、4日目以降の仕事に就けなかった日に対して支給されます。

少しややこしい表現ですが、要するに、待ち期間が連続して3日あり、4日目以降も仕事に就けない場合、その日から支給されるということです。

※全国健康保険協会「病気やケガで会社を休んだとき」より

(4)休業した期間について給与の支払いがないこと

業務外の事由による病気やけがで休業している期間について、生活の保障を行う制度です。給与が支払われている間は、傷病手当金の支給はありません。

ただし、給与の支払いがあっても、傷病手当金の金額よりも少ない場合、その差額が支給されるようになっています。

支給期間は?

傷病手当金が支給される期間は、支給が開始した日から最長で1年6ヶ月です。

傷病手当金の額は?

傷病手当金の額については、次の計算式により算出されます。

支給開始日以前の継続した12か月間の各月の標準報酬月額を平均した額÷30日×2/3

表現としてわかりにくいので簡単に説明すると、傷病手当金が支給される前の1年間のお給料の平均額を30日で割った金額の3分の2という意味です。単純に給料の日額の3分の2程度とご理解ください。

新型コロナウイルスに感染した場合、国民健康保険の加入者でも傷病手当金が受けられる!

ここからが新型コロナウイルス感染症と傷病手当金についての話です。

通常、傷病手当金は、お勤めの会社などで入っている健康保険制度で受けられる給付内容で、国民健康保険制度にはそもそもありません。

国民健康保険制度には、現在、さまざまな就業形態の人が加入していることから、各自治体において条例を制定することで、国民健康保険制度においても傷病手当金を支給することができるとしています。

仮に、自治体において条例が制定されると、国民健康保険制度ではどのような場合に、傷病手当金が支給されるのでしょうか。

○対象者

被用者のうち、新型コロナウイルス感染症に感染した者、又は発熱等の症状があり感染が疑われる者

○支給要件

労務に服することができなくなった日から起算して3日を経過した日から労務を服することができない期間

○支給額

直近の継続した3ヶ月間の給与収入の合計額を就労日数で除した金額×2/3×日数

○適用

令和2年1月1日から9月30日の間で療養のため労務に服することができない期間

まとめ

傷病手当金については、かならずしもメジャーな保障とはいえません。

また、実際に新型コロナウイルスに感染し、発熱などの症状があり感染が疑われ、条件に該当した場合に支給されるものであるため、それほど身近に感じる方は少ないかもしれません。

しかし、万一、条件に合致し、仕事を休まざるを得ない場合は、家計面での助けになる制度でもあるため知っておいて損はないでしょう。

万一のリスクマネジメントとして、このような制度もあるという認識はしておいた方がいいかもしれません。

出典:

全国健康保険協会「病気やケガで会社を休んだとき」

執筆者:重定賢治

ファイナンシャル・プランナー(CFP)