奨学金制度を利用している世帯はどれくらい? 利用するときの注意点は?

現在、奨学金制度を利用している学生、世帯などがどれくらいなのかを見ていきたいと思います。

1級ファイナンシャルプランニング技能士 CFP®認定者

1級ファイナンシャルプランニング技能士 CFP®認定者 鹿児島県出身 現在は宮崎県に在住 独立系ファイナンシャル・プランナーです。

企業理念は「地域密着型、宮崎の人の役にたつ活動を行い、宮崎の人を支援すること」 着物も着れるFPです。

奨学金制度を利用している学生は?

日本学生支援機構が行っている「平成30年度 学生生活調査結果」では、日本学生支援機構の奨学金だけではなく、何らかの奨学金制度を利用している割合を学校区分で調査しています(※1)。

平成30年度の調査では、大学(昼間部)47.5%、短期大学(昼間部)55.2%、修士課程48.0%、博士課程53.5%、専門職学位課程41.1%です。

この結果から、学生の約半数は何らかの奨学金制度を利用していることが分かります。この調査結果は平成26年度から平成30年度までの対比が行われていて、短期大学(昼間部)を除き、他の学校区分では奨学金の利用は減少しています。

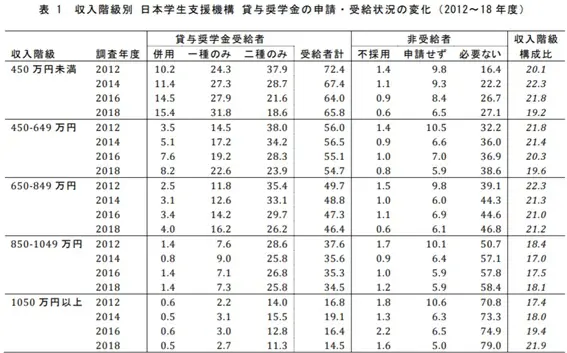

奨学金制度を利用している世帯は?

次に、日本学生支援機構の貸与奨学金を利用している世帯の収入階級別調査を見ていきます。2012年度から2018年度まで集計されており、2018年度を見てみると、受給者計で一番多いのが収入階級450万円未満で65.8%、次いで、収入階級450万円~649万円で54.7%です。収入が増えるごとに受給者計は減少しています。

全体的に見て、貸与奨学金の利用者は減少しているのが見て取れます。また、今後は2020年度より導入された授業料減免と給付型奨学金の利用が増え、低所得者による貸与奨学金の利用はもっと減少することが考えられます。

出典:独立行政法人 日本学生支援機構 「平成30年度 学生生活調査結果」

奨学金制度を利用するときの注意点は?

奨学金を利用するときは、国の奨学金制度だけではなく、他の奨学金制度もないか、しっかりと調べることが大事です。大学などの奨学金の多くは返済なしの給付型が多く、また、地方公共団体(都道府県、市区町村など自治体)、民間の団体などもいろいろな特色のある奨学金制度を行っています。

進学したい学校の奨学金制度はどうなっているのか、しっかりと確認しておきましょう。

下記は日本学生支援機構の各奨学金の注意事項を挙げています。利用する多くの奨学金制度に共通するのは、健康に気を付ける、しっかりと勉強に励む、各提出書類の期限を守るです。

【給付奨学金】

2020年度より授業料減免と給付奨学金の充実した制度が始まり、利用する学生も増えてくると思います。給付奨学金は返還しなくてもいいのですが、進学した後もしっかりと学業に励まないと奨学金の中断や最悪、給付されたお金の返還を求められることもあります。(※2)。

【注意事項】

●休学した場合は給付奨学金の支給は停止。

●退学した場合は、給付奨学生としての資格がなくなり、再度申し込むことはできません。

●大学などに在籍していることや親などの経済状況(4月のみ)を毎年、4月・7月・10月の定められた期限までに報告をしないと給付奨学金の支給が止まります。

●年に1回、「給付奨学金継続願」を提出しないと給付奨学金の支給は止まります。

【貸与奨学金】

貸与奨学金は、借りるお金です。卒業後に必ず返還する義務があります。返還することを念頭に置き、申し込むときから返済計画をしっかりと立てておきましょう(※3)。

●卒業後のお金の使い方

給料をもらったら、必ず給与明細書を確認してください。自分が自由に使えるお金はいくらなのかを把握しましょう。給料の総支給額から社会保険料と所得税、住民税を差し引いた残りが自由に使えるお金です。

自由に使える金額が把握できたら、その金額から返還する奨学金を差し引きます。もう1つ、将来のために貯蓄も始めましょう。貯蓄額を差し引いた金額で生活しましょう。

1.給与総支給額-社会保険料・所得税・住民税=自由に使えるお金

2.自由に使えるお金-奨学金返済額-貯金=生活費

貸与奨学金は貸与が終了した翌月の7ヶ月目から返還が始まります。少し猶予期間があるため、この7ヶ月を利用して将来の緊急資金を貯めておきましょう。

【注意事項】

●学校が期限を定めた書類は期限を守り提出しましょう。

●無理のない返済計画を立て、借り過ぎに注意しましょう。

●1年に1度、貸与額通知を確認し、いくら返済したか、あといくら残額があるのかを確認しましょう。

●奨学金継続願を年1回提出報告しましょう。

●返還が困難になった場合は、早めに日本学生支援機構に電話で相談しましょう。

●3ヶ月以上の延滞となると個人信用情報機関に登録され、クレジットカードの利用が制限されたり、住宅ローンが組めなくなることもあります。

まとめ

奨学金を利用するときに親子で一緒に考えておかなくてはならないことは、子ども自身が将来どんな仕事がしたいのか、そのためにどんな学校で何を学べばいいのかを調べること、目標を決めることです。

そして、その職業でどれくらいの収入を得ることができるのか、将来どんな人生を歩んでいき、いくらくらいの支出があるのか、ライフプラン、マネープランを考えることがとても重要だと思います。

出典

(※1)独立行政法人 日本学生支援機構 平成30年度 学生生活調査結果

(※2)独立行政法人 日本学生支援機構 2021年度 給付奨学生のしおり

(※3)独立行政法人 日本学生支援機構 2021年度 貸与奨学生のしおり

執筆者:上山由紀子

1級ファイナンシャルプランニング技能士 CFP®認定者