災害に備えよう ~財産を守る〜

災害時は「命」を守ることは最優先なのはもちろんですが、財産までなくしてしまうと、復活は困難を極めます。政府の防災対策には「自助」「公助」「共助」の3つが掲げられています。災害時に行われる公的支援だけでは、自分の財産を守ることはできないのです。

社会保険労務士。行政書士。CFP(R)。

阪神淡路大震災の経験から、法律やお金の大切さを実感し、開業後は、顧問先の会社の労働保険関係や社会保険関係の手続き、相談にのる傍ら、一般消費者向けのセミナーや執筆活動も精力的に行っている。著書は、「3級FP過去問題集」(金融ブックス)。「子どもにかけるお金の本」(主婦の友社)「もらい忘れ年金の受け取り方」(近代セールス社)など。女2人男1人の3児の母でもある。

防災袋に入れるリストを作ろう

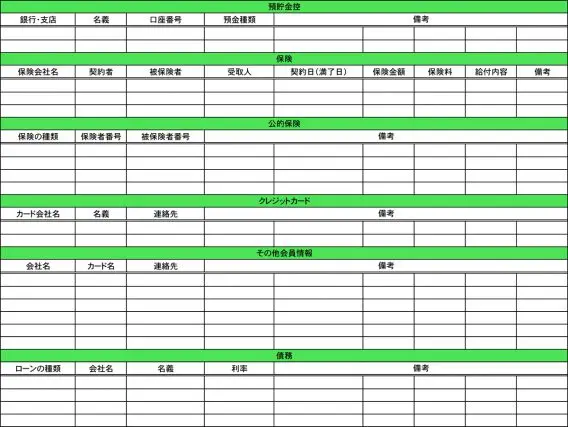

財産一覧表を作っていますか?

家族がエンディングノートを書き始めたなどのきっかけがなければ、一覧を作成することはあまりないかもしれませんが、家族が亡くなると、どこに何があるかわからなくなるということはよく起こります。

最初に作るのはとても面倒ですが、参考として、財産一覧表の一例をあげておきます。

この一覧には、保険を入れることを忘れないでください。損害保険会社、生命保険会社を含めて、会社名や証券番号を記載することはもちろん、どんな時に、いくら保険金額が受け取れるのかも必ず書いておきましょう。

最近は、共働きが増えた影響もあり、ご夫婦でも相手の銀行口座や保険について知らない方もいらっしゃいますが、「何かあった時のために」困らないための備えとして、このような財産一覧表はとても役立ちます。

ただ、生命保険や株式などには、照会制度というものがあり、遺族などが亡くなった方の加入していた保険などを問い合わせできる制度もあります(参照:生命保険協会「生命保険契約紹介制度のご案内」、証券保管振替機構「ご本人または亡くなった方の株式等に関わる口座の開設先を確認したい場合」)。もちろん、手間も費用もかかることを考えれば、最初から一覧にしておいたほうがよいでしょう。

財産を見直してみよう

被災した時、公的支援が受けられるかどうかには、ちゃんとした基準があります。災害の被害認定基準には、住宅であれば「全壊」「半壊半焼(大規模半壊、中規模半壊、半壊)」「準半壊」などがあり、いずれかに認定されなければ、受けられる支援はほとんどなく、結局は自分で頑張らざるを得ない状況になります。

「自助」のために、何が足りないのかを考えるためのツールが「財産一覧表」となります。一覧が作成できれば、次は見直しをしていきましょう。

最初に見ていただくのは、預貯金のバランスです。若いうちは貯金というより、投資に目を向ける場合もあるかもしれませんが、預貯金のうち、「すぐに現金化できる金額」がどれくらいあるのかをチェックしてみてください。

地震などの大きな災害の場合には、ATMや銀行が大きな被害を受ける場合も多く、ATMや銀行の前には、お金をおろしたい人の大行列が見られることがあります。定期預金や積み立てなど、すぐに現金化しにくい財産の比率が大きければ、当初の生活費に困ることもあります。キャッシュレス決済も浸透してきていますが、すぐに生活費に充てることのできる現金を最低1ヶ月(注1)の生活費程度は準備しておきたいものです。

(注1)この1ヶ月はあくまでも筆者の私見です。3~6ヶ月ほどとしている意見もありますので、生活様式の違いによって意見は分かれます。

財産を見直すために行動しよう

そのまま“塩漬け”状態になっている財産や、目的のためにそぐわない財産というのはなかったでしょうか? 財産を一覧表にしてみると、目的と方法がちゃんとあっているのかが一目でわかります。

例えば生命保険であれば、ずっと見直しをしておらず保険料が高いままであったり、損害保険に言われるがまま加入していたので、どんな時にいくら受け取れるのかはっきりしなかったりするかもしれません。

火災保険で「水害」の補償を外すと、保険料が安くなるという営業トークも一時聞かれましたが、保険料だけで選ぶのでなく、しっかりと補償を見たうえで加入しておきたいものです。

また、全国の消費生活センター等には、「火災保険を使って自己負担なく住宅の修理ができる」など、「保険金が使える」と勧誘する住宅修理サービスに関する相談が多く寄せられているそうです。このような被害は、加入している保険の補償内容を把握していれば防げたかもしれません。

住宅ローンなど債務がある場合も見直しが大事です。大きな災害時、被害が大きい地域では、住宅ローン以外の債務の猶予や免除などが行われてきました。今回の新型コロナのように、災害時以外でこのような特例が出ることはめったにありませんが、自己破産など一定の要件を満たせば、住宅を手放すことなく、債務整理はできます。

ただ、このように、災害時、さまざまな費用の猶予や免除、特例などが利用できるものの、無条件ではなく、それぞれに要件があることは変わりません。できれば、ちゃんと収入のある時に、できるだけ債務を減らしていくことは家計運営の基本と言えるでしょう。

(参考)住宅金融支援機構「災害により被害を受けられた方へのお知らせ」

執筆者:當舎緑

社会保険労務士。行政書士。CFP(R)。