身元保証ができないときの「身元保証会社」とは?

ここでは、家族に頼らない身元保証について学んでみましょう。

ファイナンシャルプランナー CFP

家電メーカーに37年間勤務後、MBA・CFPファイナンシャルプランナー・福祉住環境コーディネーター等の資格を取得。大阪府立職業訓練校で非常勤講師(2018/3まで)、2014年ウエダFPオフィスを設立し、事業継続中。NPO法人の事務局長として介護施設でのボランティア活動のコーディネートを担当。日本FP協会兵庫支部幹事として活動中。

身元保証が求められる場面

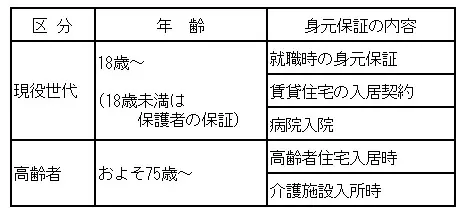

身元保証はくらしのさまざまな場面で求められます。年代を現役世代と高齢者に区分して、身元保証が必要な主な場面を一覧にしてみました。

表は筆者が作成

これらのときに身元保証で求められる内容などは、公的機関・施設と民間で違うこともありますが、高齢者の場合、介護施設への円滑な入所や利用のためには、身元保証を求められることが一般的です。

民間施設等ではほぼ100%必要であり、公的施設でも身元保証なしの了承を得るには相当の手順が求められことが多いようです。

では独り世帯の高齢者の場合、身元保証をしてくれる家族がいなければどうすればよいのか見てみましょう。

家族以外の身元保証を引き受けている人と機関

みずほ情報総研の調べでは、病院や介護施設は家族を身元保証人として受け入れていますが、家族以外を身元保証人としている場合は、以下のような人や機関に依頼するようです(※)。

●知人・友人への依頼

●専門職(成年後見人制度の利用等)

●民間身元保証会社への委託

知人・友人への依頼や成年後見制度の利用は別にして、ここでは民間の身元保証会社について見て行くことにしましょう。

民間身元保証会社のしくみ

民間身元保証会社のしくみは、健常なときに自分の意志によって有料で契約を結び、定期的な支援サービスを受けると共に、万が一の際には本人に代わって各種の手続きを代行してもらえるのが基本です。

●身元保証

入院や施設入所の際の身元保証を法人として行う。

●生活支援

買い物や外出介助などの日常生活の支援を契約内容により行う。

●葬送支援

死亡後の葬儀の手配や遺族への連絡通知などを代行し、生前の本人の意思に添った葬儀を行う。

●死後事務

家族が本来行うべき本人死亡後の各種手続きを、本人の事前指示内容に基づいて行う。

●費用負担

民間組織で運営されているので法人ごとにサービス内容と費用も違ってきますが、おおむね以下のような体系になっています。

・入会時一時金

入会金と預け金に分けられており、入会金には書類の作成費や身元保証人委任料が含まれ、預け金には万が一の際の葬送支援費や死後事務委任料が含まれています。

・月額費用

月額費用は毎月一定額を支払うもので、法人ごとに内容や金額も違ってきますが、年齢別に月額が変わってくる場合もあります(高齢になると高くなる)。実際の生活支援の費用は、都度1時間当たりの負担が発生します。(民間の家事代行の単価並み)

・預託金管理・遺言支援等

資産管理等に関しての支援が必要な場合は、弁護士等の指導を得ながら実行することになります。

どう選ぶ? 身元保証サービス会社

身元保証会社は全国に100社以上あるとされており、中には問題のある事業会社も含まれる可能性があります。身元保証会社を選ぶ際の一般的な留意項目は次の5つになります。

1)経営基盤は安定しているか

2)預託金の管理に問題はないか

3)安否確認など基本的な体制は十分か

4)過剰なサービスが含まれていないか

5)身元保証事業者への遺贈寄付を求めていないか

身元保証会社を選ぶ際には、事業者の事務所を訪問して事業所の実態を確認することと、比較のため別の会社の情報も入手することが大切でしょう。

まとめ

核家族化や独り暮らし世帯の増加で、これまで家族の中で解決していたことを、行政や地域の支援と共に民間身元保証会社に委託する場合も多くなりそうです。

民間保証会社の役割はこれから拡大しそうですが、まだ認知度は高くなく、社会で認知される過渡期と思われます。より良い社会インフラとして健全に発展すれば、団塊世代以降にとっても良いのではないでしょうか。

出典

(※)みずほ情報総研 介護施設等における身元保証人等に関する調査研究事業 11P

執筆者:植田英三郎

ファイナンシャルプランナー CFP