児童手当や幼児教育・保育の無償化の対象になるのはどんな家庭?

新井智美/トータルマネーコンサルタント

公式サイト:https://marron-financial.com/

(保有資格)

・1級ファイナンシャル・プランニング技能士

・CFP®

・DC(確定拠出年金)プランナー

・住宅ローンアドバイザー

・証券外務員

マネーコンサルタントとしての個人向け相談、NISA・iDeCoをはじめとした運用にまつわ

るセミナー講師のほか、金融メディアへの執筆および監修に携わっている。現在年間200本

以上の執筆・監修をこなしており、これまでの執筆・監修実績は3,500本を超える。

児童手当とは?

児童手当とは、15歳までの子どもを養育している方に対して支給されるものです。子ども1人あたりの手当の額は、3歳未満であれば一律1万5000円、3歳以上小学校修了前になると1万円(第3子以降は1万5000円)、そして中学生になると一律1万円となります。

ただし、この児童手当は、対象の子どもを養育している方であれば誰でも受け取れるわけではなく、所得制限があります。そして、その収入の目安については、以下のとおりとなっています。

(引用:内閣府「児童手当制度のご案内 (所得制限限度額)」より抜粋(※1))

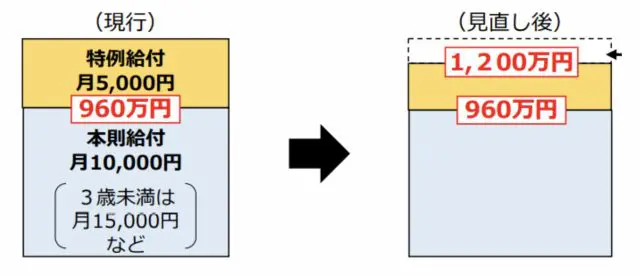

ちなみに、現在では所得制限を超える場合であっても「特例給付」として、対象となる子ども1人あたり5000円が支給されていましたが、制度の改正により、2022年10月1日支給分から高収入の方については支給が廃止されることが決まっています。この際の一定の目安となる年収額については、以下のとおりとなっています。

(引用:内閣府「子ども・子育て支援法及び児童手当法の一部を改正する法律案の概要児童手当法に基づく特例給付の対象者に係る所得上限の設定」より抜粋(※2))

幼児教育・保育の無償化

幼児教育・保育の無償化とは、「幼稚園、保育所、認定こども園等を利用する3歳から5歳までのすべての子どもたちの利用料が無料」となる制度です。この制度にあたっては、所得制限はありません。

ただし、0~2歳の子どもが利用する場合は「住民税非課税世帯」である必要があります。

■住民税非課税世帯とは?

住民税は所得割と均等割とに分けて計算され、その合計額を納める必要があります。そして、住民税非課税世帯とは、所得割および均等割ともに非課税となる世帯のことを指します。

■住民税の均等割

所得に関係なく、一定の金額が課税されるものが均等割といわれる部分です。ちなみに、東京都の場合、都民税が1500円、区市町村民税が3500円となっています。

■住民税の所得割

一定額が課せられる均等割と異なり、所得に応じた税率によって求められるものが所得割です。ちなみに分離課税以外の所得であれば、合計所得金額に10%を乗じた額が所得割額です。この10%の内訳は、都民税率が4%、区市町村民税が6%となっています。

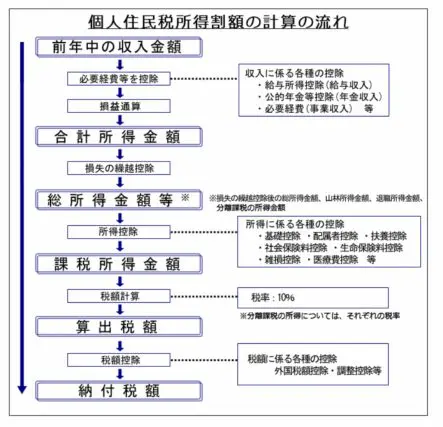

また、該当する場合は税額控除後の金額を納付することとなります。住民税の所得割を算出する流れについては、以下のとおりです。

(引用:東京都主税局「個人住民税 個人住民税の所得割」より抜粋(※3))

所得割・均等割が非課税になるための要件

所得割および均等割ともに非課税となるには、以下のいずれかに該当する必要があります。

1.生活保護法による生活扶助を受けている

2.障害者、未成年者、寡婦またはひとり親で、前年の合計所得金額が135万円以下(給与所得者の場合は、年収204万4000円未満)である

3.前年の合計所得金額が区市町村の条例で定める額以下であること

(東京都23区の場合)

●生計を共にしている配偶者もしくは扶養親族がいる場合:35万円×(本人・同一生計配偶者・扶養親族の合計人数)+31万円で計算された額以下であること

●生計を共にしている配偶者や扶養親族がいない場合:45万円以下であること

市区町村の条例により、金額が異なりますので、住んでいる市区町村の公式サイトなどで確認するようにしてください。

■非課税になるための判断は合計所得金額

上記で説明したとおり、非課税になるための判断基準は合計所得金額です。基礎控除などの所得控除額を引く前の金額であることに注意する必要があります。

したがって、ふるさと納税などの寄付金控除は納税額を減少する効果はありますが、判断されるのはあくまでの控除する前の所得金額であることをしっかりと理解しておきましょう。

まとめ

児童手当や幼児教育・保育の無償化など、子育て世帯の家計負担を軽減する制度も増えてきていますが、それぞれにおいて所得制限や利用するための要件が設けられています。子育て支援制度は今後も増えていくと思われますが、利用を考える際には、要件がどのようになっているかをきちんと把握しておく必要があります。

また、引き続き制度改正も行われることが予想されることから、利用の要件が所得に関する制度については、しっかりとその動向もチェックしておきましょう。

出典

(※1)内閣府「児童手当制度のご案内」

(※2)内閣府「子ども・子育て支援法及び児童手当法の一部を改正する法律案の概要」

(※3)東京都主税局「個人住民税」

執筆者:新井智美

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士(資産運用)

DC(確定拠出年金)プランナー、住宅ローンアドバイザー、証券外務員