大学入学時に奨学金を申し込む人の割合はどのくらい?

金額が金額なだけに、進学にあたって奨学金を利用するという学生も珍しくはありません。では実際のところ、大学入学にあわせて奨学金を申し込む高校生の割合はどれくらいなのでしょうか。

行政書士

◆お問い合わせはこちら

https://www.secure-cloud.jp/sf/1611279407LKVRaLQD/

2級ファイナンシャルプランナー

大学在学中から行政書士、2級FP技能士、宅建士の資格を活かして活動を始める。

現在では行政書士・ファイナンシャルプランナーとして活躍する傍ら、フリーライターとして精力的に活動中。広範な知識をもとに市民法務から企業法務まで幅広く手掛ける。

目次

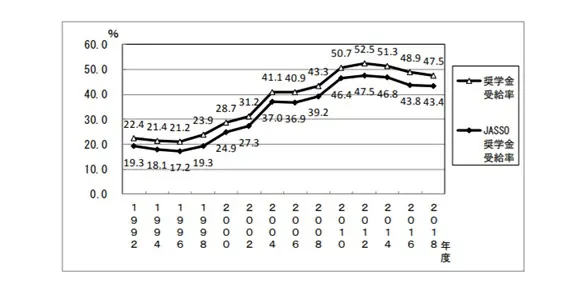

約70%の学生が大学入学時から奨学金を申し込んでいる

日本学生支援機構の「平成30年度 学生生活調査」によれば、2018年度には大学生の47.5%が奨学金を受給しているようです。

また、同じく日本学生支援機構の「平成30年度業務実績等報告書」によれば、大学生で奨学金を受給している学生の約70%が、高校生のときに奨学金の「予約採用」の申し込みをしており、残りの約30%の学生が、大学入学後に在学採用やその他の採用を申し込んでいると推測できます。

なお、ピーク時の2012年には52.5%の大学生が奨学金を受給していたようです。

出典:独立行政法人日本学生支援機構 平成30年度学生生活調査結果

高校生が大学入学に合わせ奨学金を申し込むにはどうすればいい?

高校生が大学進学にあたって奨学金を利用したいと考えている場合、高校在学中に予約採用の申し込みをする必要があります。

通常は高校3年生の春ごろに学校を通じて行われる説明会に参加し、申込書類を受け取り、手続きをすることになります。

時期や、申し込みのために行われる説明会の回数などは学校によって異なるため、奨学金を希望しているなら、高校3年生になったらすぐに担任の先生に奨学金の流れについて確認しておく必要があります。申し込み手続きが遅れてしまうと、奨学金の申請が間に合わない恐れがあります。

なお、実際に大学進学にあたり事前に奨学金を申し込んでいたとしても、実際に奨学金の振り込みが開始されるのは原則大学進学後になりますので、その点もご注意ください。

予約採用は全員が採用されるわけではない

奨学金には給付の基準が設けられており、高校生のうちに申し込めば誰でも奨学金を受けながら大学に進学できるというわけではありません。

独立行政法人日本学生支援機構の第一種奨学金(無利子のタイプ)は家計の収入要件の他、申し込み時点での全履修科目の評定平均が5段階で3.5以上といった学力要件なども満たす必要があり、希望者全員に貸与されるわけではありません。

出典:独立行政法人日本学生支援機構 進学前(予約採用)の第一種奨学金の家計基準

一方で第二種奨学金(有利子)は利子が生じる分、要件が緩やかになっています。そのため、大学入学時に奨学金を利用したいと考えているのであれば、奨学金の申し込みにあたって第一種と第二種のどちらを利用するべきか、高校在学中に担任の先生に相談しておく必要があります。

奨学金は返済も考えて申し込むこと

奨学金には貸与型と給付型があり、多くの学生が利用しているのは貸与型になります。

貸与型の奨学金は返済することが原則です。例えば、日本学生支援機構の貸与型の奨学金は大学を卒業後、自身の選択した方式に従い返済していくことになります。

深く考えないまま奨学金を借りてしまうと、大学へ進学したことでかえって将来の負担となってしまうことがあります。卒業後、奨学金の返還が大きな負担とならないか、申し込み前に返還のことまで踏まえて考えるようにしてください。

大学入学時に奨学金の申し込みをするのは珍しいことではない

大学生の約70%が大学入学時に奨学金を申し込んでいるようであり、奨学金を使って大学進学をすることは珍しいことではありません。

もし、現在高校生で大学進学時に奨学金を申し込もうと考えている場合、手続きの機会を逃さないよう、家庭でよく話し合った上で、学校に相談して手続きを進めるようにしてください。

出典

独立行政法人日本学生支援機構 平成30年度 学生生活調査結果

独立行政法人日本学生支援機構 申込手続きについて(予約採用)

独立行政法人日本学生支援機構 進学前(予約採用)の第一種奨学金の家計基準

独立行政法人日本学生支援機構 平成30年度業務実績等報告書

執筆者:柘植輝

行政書士