「高額療養費」と「医療費控除」は何が違うの? お得なのはどっち?

それぞれ使うタイミングが違いますが、使えるなら使わないと損してしまいますし、それぞれ条件に当てはまるなら併用して使えます。

本記事では両制度について簡単に説明します。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

「高額療養費」と「医療費控除」何が違うの?

まずは2つの制度はどういうものなのでしょうか?

1.高額療養費

こちらは病院にかかる場合にその人の収入に応じて、自己負担で支払う医療費の上限が決まり、その上限額以上は支払わなくて済むようになる制度です。ただし高額療養費として認められない部分(差額ベッド代金など健康保険の適用範囲外のもの)については自己負担となる点は注意が必要です。

2.医療費控除

こちらは病院にかかるタイミングで受けられるものではなく、年間で支払った医療費が一定額を超えた場合に確定申告をすることで、その年に支払った所得税が軽減される制度です。

以上のことからそれぞれの制度は全く別物ですので、どちらがお得というものではなく、利用できる条件に当てはまるのであれば積極的に両方活用しないともったいないといえます。次にそれぞれを詳しく見ていきましょう。

高額療養費

高額療養費制度を利用する際に、医療費が高額になることが事前に分かっている場合は「限度額適用認定証」という書類を提示すると便利です。それを医療機関で保険証と一緒に提示することで、費用支払時に健康保険適用分の医療費に関しては上限額までの自己負担となります。

もし突然の入院などで、申請することができない場合でも後から高額療養費の申請をすることで上限額を超えた自己負担額が払い戻されますので、忘れずに申請しましょう。上限額については以下の表のようになっています。

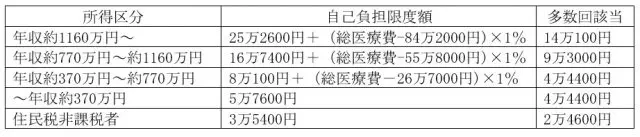

1. 70歳未満の区分(平成27年1月診療分から)

※厚生労働省保険局 「高額療養費制度を利用される皆さまへ」より筆者作成

※多数回該当とは過去12ヶ月以内に3回以上上限額に達した場合、4回目から適用される上限額です。

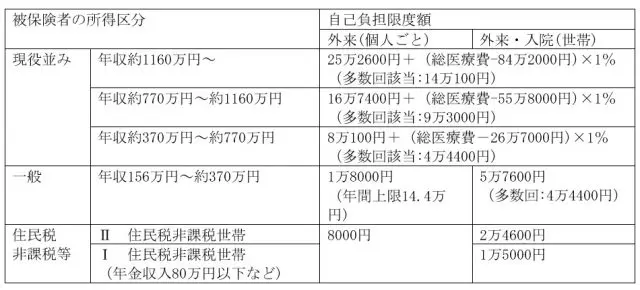

2. 70歳以上の区分(平成30年8月診療分から)

※厚生労働省保険局 「高額療養費制度を利用される皆さまへ」より筆者作成

医療費控除

医療費控除はその年の1月1日~12月31日までの間に自分、または生計を一にする配偶者や親族のために医療費を支払い、その額が一定を超える場合(10万円)にその医療費を基に計算される金額の所得控除を受けることができるものです。手続きとしては確定申告の際に「医療費控除の明細書」を作成して、これを確定申告書とともに提出する必要があります。

1.対象となる医療費の要件

(1)納税者が、自己または自己と生計を一にする配偶者やその他の親族のために支払った医療費であること。

(2)その年の1月1日から12月31日までの間に支払った医療費であること(未払いの医療費は、現実に支払った年の医療費控除の対象となります)。

2.医療費控除の対象となる金額

医療費控除の金額は、次の式で計算した金額(最高で200万円)です。

(実際に支払った医療費の合計額-保険金などで補てんされる金額)-10万円

(注)その年の総所得金額等が200万円未満の人は、総所得金額等の5%の金額

3.セルフメディケーション税制(医療費控除の特例)

病院にかかった医療費が10万円を超えない場合でも、セルフメディケーション税制(医療費控除の特例)が使える場合があります。こちらは健康診断や予防接種といった疾病予防の取り組みをした上で、「特定一般用医薬品」の対象となる医薬品を購入した場合に、その合計額が1万2000円を超えた部分(上限8万8000円)まで控除となる制度です。

まとめ

以上、高額療養費制度と医療費控除について簡単に解説しました。条件を確認し使える制度はしっかりと活用していきましょう。

出典

厚生労働省保険局 高額療養費制度を利用される皆さまへ(平成30年8月診療分から)

国税庁 No.1120 医療費を支払ったとき(医療費控除)

執筆者:FINANCIAL FIELD編集部