台風のシーズンに備えよう! 被災した時の支援とは

そもそも、日本は自然災害がとても多い国ですから、立て続けに自然災害が起こった場合には、自宅が被災してもなかなか修理できず、ブルーシートなどが屋根にかかったままという報道を見たこともある方もいるでしょう。

今回は、これから迎える台風シーズンを前に、さまざまな支援策についてお話しします。

社会保険労務士。行政書士。CFP(R)。

阪神淡路大震災の経験から、法律やお金の大切さを実感し、開業後は、顧問先の会社の労働保険関係や社会保険関係の手続き、相談にのる傍ら、一般消費者向けのセミナーや執筆活動も精力的に行っている。著書は、「3級FP過去問題集」(金融ブックス)。「子どもにかけるお金の本」(主婦の友社)「もらい忘れ年金の受け取り方」(近代セールス社)など。女2人男1人の3児の母でもある。

民間保険の火災保険は台風も対象となる

台風で被災した場合、火災保険に加入していることで補償されることがあります。火災保険は、名前のとおり「火災」に対して保障されるのはもちろんですが、水災や風災、落雷という被害も対象にできます。

ただ注意したいのは、火災保険に加入していたものの、被災してから対象外といわれるケースです。例えば、建物だけの補償で「家財」を対象としていなかったり、水災補償に加入していなかったりと、保険加入そのものに問題があった場合です。

加入中の火災保険が家財を対象にしていないなら、大雨で家が浸水すると、家具やテレビ、冷蔵庫などさまざまな修理や買い替えが必要でも、全額自費となります。高層マンションや高台など、「水災を外すと保険料が安くなる」といわれて水災に対する補償を外していた方も補償されないことがあります。

そのほかの注意点としては、台風によって自動車が水没したなど被害を受けても、自動車保険に加入していないと補償できませんし、人に対するけがなどは傷害保険に加入していないと補償できません。

ただ、保険の対象となる家財の定義の中には、自転車や原動機付自転車(125cc)が対象物に含まれていたりと、火災保険はとても複雑です。内容までしっかりと把握することはとても困難です。保険料の安さだけでなく、どんな補償かを理解したうえで加入したいものです。

住んでいる自治体の情報は必ず取得するべき

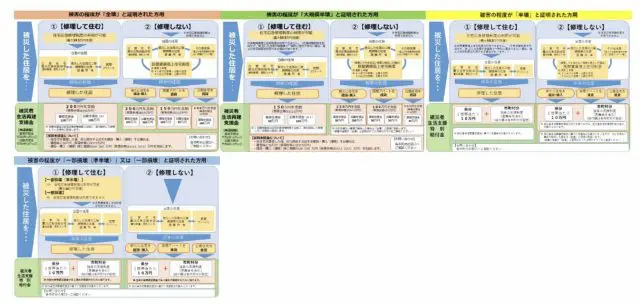

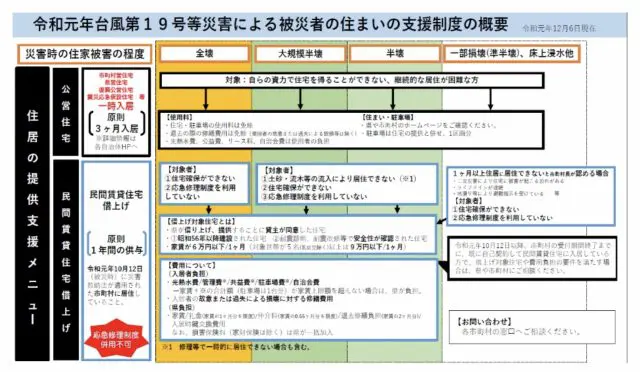

台風の被害が自治体で甚大だった場合には、国から被災地域として指定され、自治体からさまざまな支援が受けられることがあります。例として、令和元年東日本台風(台風19号)の被害に対する福島県のホームページ(※)を参考にしてみます。

福島県では、住宅の被害程度に応じて支援金が支給されたり、県営住宅に入居が応募できたり、被災者の復興のためにさまざまな支援が提供されています。自然災害では、被災地域で修理する業者が不足して、なかなか修理に来てもらえなかったりと、修理が困難になることもあります。

修理や建て替えの選択肢以外に、期限付きではあるものの、県営住宅などへの移住支援があります。このような支援は、万一の際にとても心強いです。

(出典:福島県 令和元年台風第19号等災害による被災者の住まいの支援制度(被災の程度別)チラシについて より引用)

(出典:福島県 令和元年台風第19号等災害による被災者の住まいの支援制度概要チラシについて より引用)

税金も優遇される!

1. 震災、冷害、風水害、落雷など自然現象の異変によって起こる災害、雪害、火災

2. 火薬類の爆発など人為による異常な災害

3. 害虫などの生物による異常な災害

4. 盗難など

上記のような被害を受けた場合、「雑損控除」という制度を受けられることがあります。雑損控除できる額は、以下の(1)と(2)のうちいずれか多い方の金額となります。

(1)(損害金額+災害等関連支出の金額-保険金等の額)-(総所得金額等)× 10%

(2)(災害関連支出の金額-保険金等の額)- 5万円

上記の式の中でポイントがあります。

「損害金額」というのは、損害を受けた時の直前の資産の時価を基にして計算した損害の額であり、「災害等関連支出の金額」というのは、災害により滅失した住宅、家財などを取り壊しまたは除去するために支出した金額などや、盗難や横領により損害を受けた資産の原状回復をするための支出などのことをいいます。

また、雑損控除を利用できるのは、資産の所有者が納税者本人だけでなく、納税者と生計を一にしている配偶者やその他の親族であり、その年における総所得金額等が48万円以下(令和元年分以前の場合は38万円以下)の方なども対象となります。

損失額が大きくその年の所得金額から控除しきれない時には、翌年以後(3年間を限度とする)に繰り越しをして、各年の所得金額から控除できます。会社員の方であれば、年末調整などではできません。

確定申告をして、雑損控除に関する事項を記載し、災害等に関連している「やむを得ない支出額」の領収を証明する書類を添付するか、提示する必要があります。

災害は予測できませんが、民間火災保険の見直しやお住まいの自治体の情報を取得しておくなど、普段からできることはたくさんあります。実際、自然災害が起こってしまうと、情報は錯そうします。また、今後火災保険が値上げされる可能性もあります。今のうちに、自然災害への備えをしておきましょう。

出典

(※)福島県 【令和元年東日本台風(台風第19号)等関連】被災者支援情報

執筆者:當舎緑

社会保険労務士。行政書士。CFP(R)。