「キャッシュレス決済」はどのくらい普及している?利用時の注意点も解説

感染症予防以外の観点からも、スピーディーに決済できたり、ポイント還元されたりするなどのメリットがあるため、キャッシュレス決済を取り入れる人が増えています。本記事では、キャッシュレス決済の普及率や利用時の注意点などを解説していきます。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

キャッシュレス決済とは

現金以外の手段でモノやサービスを購入することが「キャッシュレス決済」と呼ばれています。クレジットカード決済、電子マネー決済、QRコード決済などがキャッシュレス決済の代表例です。

クレジットカードで決済すると、クレジットカードの種類に対応したポイントが付与される特典があるなど、経済的メリットが魅力でもあります。

キャッシュレス決済比率とは?

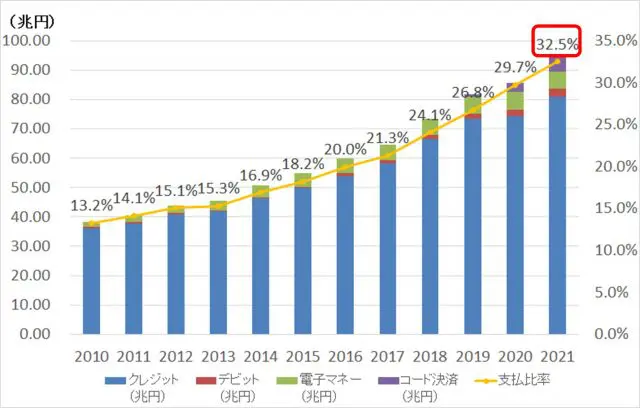

経済産業省の調査によると、キャッシュレス決済の比率は図表1表のように推移しています。

図表1 キャッシュレス支払額及び決済比率の推移

出典:経済産業省「2021年のキャッシュレス支払額及び決済比率の推移」

2010年以降、右肩上がりで推移し、2021年には初めて30%を超え、32.5%に及んでいることが分かります。なお、キャッシュレス決済比率とは「民間最終消費支出の内、クレジットカード・デビットカード・電子マネー・コード決済が占める割合」を指しています。

つまり、現在は決済の約3回に1回がキャッシュレスで行われているので、現金の受け渡しをすることなくスマートに決済している人が多いと言えるでしょう。

一般社団法人キャッシュレス推進協議会による「キャッシュレス・ロードマップ 2021」によると、世界のキャッシュレス決済比率が高い国の上位3カ国は韓国94.7%、中国77.3%、カナダ62.0%です。

経済産業省は、キャッシュレス決済比率を2025年までに4割程度、将来的には世界最高水準の80%まで上昇させることを目指し、キャッシュレス決済の推進に取り組んでいます。

日本のキャッシュレス決済比率は高まっているとはいえ、世界全体で見るとまだまだ低い水準と言えます。とはいえ、ここ数年の動向から見ても、今後キャッシュレス決済比率はますます高まっていくと考えられます。

キャッシュレス決済を使用するときの注意点

スマートに決済できる上にポイント還元などの経済的メリットがあるキャッシュレス決済ですが、いくつか注意点があります。

主な注意点としては、「ポイント欲しさの無駄な買い物が増える」「現金しか使えない店もある」「災害時には使えなくなる恐れがある」「セキュリティーの問題」などが挙げられます。

キャッシュレス決済の最大の魅力はポイント還元ですが、ポイント欲しさに無駄遣いをしてしまうのは本末転倒です。キャンペーンなどで「20%還元」などの非常に魅力的な還元を行っているサービスもありますが、不要なモノやサービスを購入するのは還元されているポイント以上の損をする可能性があります。

また、せっかく獲得したポイントも使わなければ意味がないので、有効期限切れによるポイント失効に注意しながら活用することが重要となります。他にも、災害が発生してライフラインがストップしてしまうと、キャッシュレス決済をするための機器が使えなくなったり、通信が遮断されたりしてしまうので注意が必要です。

また、災害の場面以外でも、クレジットカードが磁気不良を起こしたりスマホの充電が切れたりするとキャッシュレスサービスが利用できなくなります。

そのため、キャッシュレス決済ができなくなるリスクに備えるためにも、日々の決済をキャッシュレスに集約するのではなく、非常時に対応できる程度の現金を持ち歩く意識も持ちましょう。

さらに、どのキャッシュレス決済にしても、不正利用被害を防ぐためにセキュリティーを意識することが欠かせません。スマホを紛失して個人情報やキャッシュレス決済の情報が漏えいしてしまう事案や、フィッシングサイトにアクセスしてしまいカード情報が抜き取られる被害も後を絶ちません。

そのため、キャッシュレス決済をする場合は、自分の財産を守るためにもセキュリティー対策を行うことを意識しましょう。

出典

経済産業省 2021年のキャッシュレス決済比率を算出しました

一般社団法人キャッシュレス推進協議会 キャッシュレス・ロードマップ2021

執筆者:FINANCIAL FIELD編集部