【働き盛りの夫が大病に…】妻と子が利用できる制度とは?

そこで今回は、万が一の際に利用できる制度について詳しく解説します。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

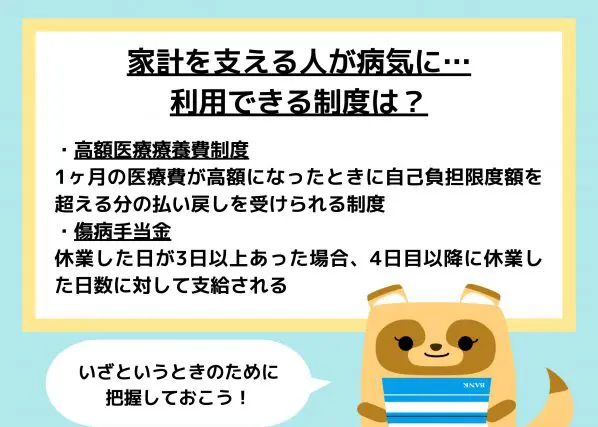

高額療養費制度

夫が病気で倒れてしまったとき、まず気になるのは医療費です。収入が減ってしまうのに加えて病気の医療費を支払わなければならないため、さらに重い負担となってしまうでしょう。そうした場合に利用したいのが健康保険の「高額療養費制度」です。

高額療養費制度は1ヶ月の医療費が高額になったとき、自己負担限度額を超える分の払い戻しを受けられる制度です。自己負担限度額がいくらになるのかは、年齢や収入額によって異なります。

例えば、70歳未満で月収が27万円以下の場合、自己負担限度額は一律で5万7600円です。月収が27万円以上51万5千円未満の場合、総医療費から26万7000円を引いた額の1%に8万100円を足した金額が自己負担限度額となります。

払い戻しは審査を経て行われるため、診療月から3ヶ月以上かかります。それまでの蓄えがないという場合には、 高額療養費支給見込み額の8割相当額を無利子で貸付してくれる高額医療費貸付制度を利用しましょう。

また、あらかじめ医療費が高額になることが分かっている場合には、「限度額適用認定証」を窓口で提示することで医療費の支払いが最初から自己負担限度額までとなります。

傷病手当金

医療費だけでなく休業中の生活費にも不安があるという場合には「傷病手当金制度」を利用しましょう。傷病手当金は健康保険の被保険者が病気で休業することになったとき、被保険者とその家族の生活を保障するために設けられた制度です。

傷病手当金は休業した日が3日以上あった場合(待機)、4日目以降に休業した日数に対して支給されます。1日当たりに支給される金額は、支給開始日以前の12ヶ月間の各標準報酬月額を平均した額を30日で割った額の3分の2です。

例えば、もしも支給開始日以前の平均標準報酬月額が40万円だった場合、40万円÷30×2/3となるので、1日当たり8888円が支給されます。傷病手当金の支給期間は最長1年6ヶ月です。

また、休業中に会社から給与が支払われていた場合でも傷病手当金を受け取ることができます。ただし、それは支払われた給与の額が傷病手当金の金額よりも少なかった場合のみです。その際には、傷病手当金と給与の差額が支払われます。一方、会社から支払われていた給与が傷病手当金の金額よりも多かった場合には、傷病手当金は支払われません。

万が一の際には健康保険の制度を活用しよう!

万が一のことがあった場合でも、健康保険には高額な医療費を減額してくれる制度や被保険者やその家族を支えてくれる傷病手当金制度があります。

しかし、これらの制度は申請しないと利用できません。もしものとき、慌てないためにも、毎月給料から支払っている健康保険の保障にはどのようなものがあるのか、あらかじめ把握しておきましょう。

出典

全国健康保険協会 高額な医療費を支払ったとき

全国健康保険協会 医療費が高額になりそうなとき

全国健康保険協会 傷病手当金

執筆者:FINANCIAL FIELD編集部