「家賃が払えない」ときは自治体から「住居確保給付金」が支給される!?条件を確認してみよう!

この記事では、住居確保給付金の基礎知識や支給要件などについて詳しく解説していきます。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

住居確保給付金とは?

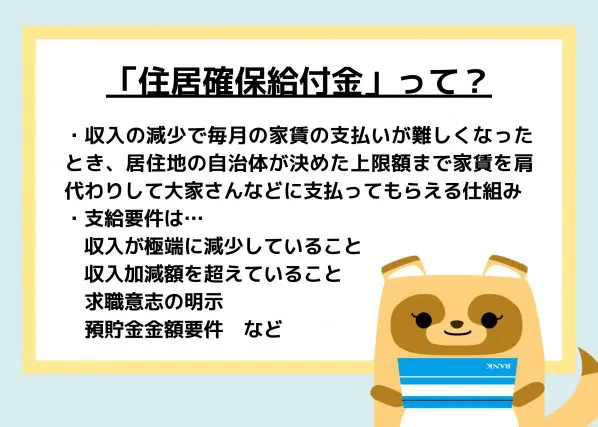

住居確保給付金は、生活の困窮を理由として家賃の支払いが困難になった賃借人に対して、市区町村で定められた金額を上限として、賃貸人に対して家賃を代理納付する制度です。

つまり、収入が減少して毎月の家賃の支払いが難しくなったときに、居住地の自治体が決めた上限額まで、家賃を肩代わりして大家さんなどに支払ってもらえる仕組みです。

この制度の目的は、個人や個人事業主の離職や廃業による収入の減少の補助にあります。生活の困窮を補助する制度としては、すでに生活保護制度が運用されています。

しかしながら、生活保護の申請には抵抗がある人も多いのです。そこで、生活保護を利用することなく、生活費の大きな割合を占める住居費を補填ほてん)するこの制度に注目が集まっているのです。

住居確保給付金の支給要件の概要

住居確保給付金の対象者となるには、以下の要件をすべて満たす必要があります。なお、市区町村が定める上限額などは、居住する市区町村の自立支援機関の窓口で確認しましょう。

・収入が極端に減少していること

主に生計を維持する人が離職・廃業後2年以内、または個人の責任や都合によらずに給与などを得る機会が離職・廃業と同程度まで減少している必要があります。家計を支える収入のある父親と専業主婦の母親と2人の子どもがいる家族を想定してみましょう。

2年以内に父親が会社都合による離職をしている、または経営する飲食店が新型コロナウイルス感染症の流行による来店客の減少で廃業を余儀なくされた状態であることが支給要件になります。

なお、仕事を辞めたり廃業したりしなくても、ほとんど収入が得られなくなっている状態であれば、これも支給要件を満たします。

・収入加減額を超えていること

直近の月の世帯収入合計額が「住民税非課税となる額の12分の1」と「家賃」の合計額を超えていると支給要件から外れます。なお、住民税非課税となる額は市区町村で異なるため個別に確認が必要です。

・求職意志の明示

ハローワークなどで求職活動を行うことが支給要件となっています。

・預貯金金額要件

世帯全体での預貯金合計額が、居住する市区町村で定める額を超えてしまうと支給要件から外れます。

住居確保給付金の支給額と給付期間

住居確保給付金の給付額は生活保護の住宅扶助額と同じです。支給額を算定する計算式により家賃支給額が決められます。なお、家賃支給上限額が設定されているため、上限を超える分は支給対象とはなりません。

例えば、東京都渋谷区の場合、世帯人数が1人であれば家賃支給上限額は5万3700円、世帯人数が3人以上であれば6万9800円となっています。給付期間は原則3ヶ月、最長12ヶ月です。

まずは居住する自治体の自立支援機関の窓口へ

住居確保給付金は、さまざまな給付金や補助金のなかでも、収入減で家賃の支払いに困っている家計にとっては、申請のハードルが低い給付金といえるでしょう。

ただし、支給要件となる基準額は自治体によって異なる場合があります。申請を検討する場合、詳細を居住する市区町村の自立支援機関の窓口で確認することをおすすめします。

出典

渋谷区公式サイト 家賃の助成(住居確保給付金)

厚生労働省 住居確保給付金

執筆者:FINANCIAL FIELD編集部