日本人の平均年収は「10年間ほぼ変わらず」!物価高の今すべきことを確認してみよう!

配信日: 2022.08.19

この記事では、日本人の平均年収について触れた上で、物価高の今だからこそ知っておきたいことについて解説します。

執筆者:FINANCIAL FIELD編集部(ふぁいなんしゃるふぃーるど へんしゅうぶ)

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

日本人の平均年収

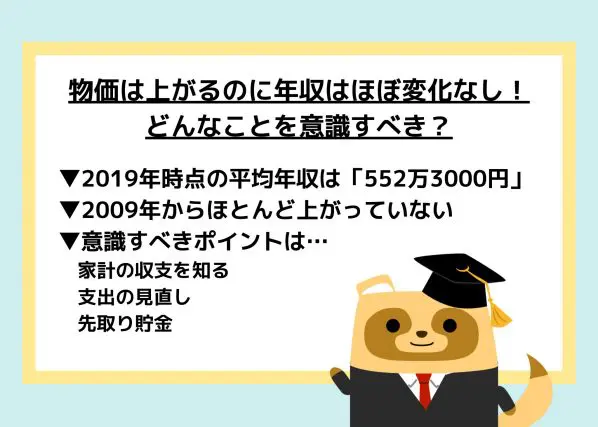

厚生労働省の「国民生活基礎調査 」の最新は2019年実施のものになっています。この調査によると、日本人の平均年収は552万3000円でした。2009年からの10年間を比較してみても、ほぼ横ばいとなっています。平均年収は上がらずに物価のみが高くなっていることがわかりますね。

平均値はズレやすい?

また、平均年収だけでなく、見ておきたいのが中央値の数字です。平均年収は552万3000円でしたが、平均値で数字を見てしまうと、一般的な感覚とズレが生じてしまうこともあります。

例えば、年収が400万円、500万円、600万円の3人の平均をとると500万円になります。同じように、年収が100万円、200万円、1200万円の3人の平均をとると同じく500万円です。前者のように全てが似たような数値になりますと、平均値は一般的な感覚に近くなります。

しかし、後者のように1つでも大きな数値や反対に低い数値があると、一般的な感覚から遠くなってしまいます。

大事なのは中央値

そこで、一般的な感覚に近いと言われている数値が中央値です。中央値は統計の分布の中で中央の数値を出すものなので、平均値のようなズレが少なくなります。2019年の調査では、年収の中央値は437万円でした。中央値は、自分の年収が高いのか低いのかの指標になりますし、物価高に対して一般よりも厳しく生活しなければならないのか、余裕を持てるのか判断できる目安になります。

不安を解消するために

日本人の平均年収や中央値がわかりましたが、物価高が進んできている日本では、どちらにせよ今後の生活に不安になってしまった人も多いと思います。例えば、収入が増えないので生活が苦しくなりそう、貯金もできるかわからない、といった不安です。そこで、不安を解消すべく、物価高だからこそ知っておきたいポイントを3つ紹介します。

家計の収支を知る

まず1つ目は、家計の収支を知ることです。つまり、いくらの収入があり、いくらの支出があるのか把握することです。

物価高になっている昨今では、食料品や日用品が高くなっていますので、支出が増えている世帯が多いです。しかし、前述したように収入は物価高と同じように上がっているわけではありませんので、収入はそのままで支出が増えているという状況の世帯が多いと思います。

そこで今一度、収入と支出がどのようになっているのかを確認してみましょう。収入から支出を引いた際に、プラスになっているのかマイナスになっているのかで今後の対応が変わります。特にマイナスになっている、もしくはマイナスになりそうという世帯は、収入と支出を見直す必要が出てきます。

支出の見直し

家計の収支を知った後は、支出について見直してみましょう。転職や副業をすることで収入を増やすことはできますが、簡単ではありません。まずは、支出を見直すことをお勧めします。

支出を見直す際に効果的なのは、固定費を減らすことです。食料品や日用品は少しでも安くなるようにセールやポイントを利用することが考えられますが、それにも限界があります。そこで、毎月払っている固定費を減らすことが支出を減らす近道です。

例えば、スマホ代などの通信費や光熱費、保険料等が挙げられます。これらの固定費は、毎月必ず支払うことになっているので、減らした分毎月の負担を減らすことに直結します。また、会社によって内容が同じでも料金が違っていたり、割引が異なっていたりしますので、見直すチャンスがあります。

先取り貯金

最後に先取り貯金をすることです。物価高だと、今までできていた貯金ができるか不安な人も多いと思います。そのような人は先取り貯金をしてみましょう。

先取り貯金はその名の通り、収入が入るとすぐに貯金をしておく方法です。収入から支出を引いて、余ったお金を貯金する、という人も多いと思います。

しかし、これでは、支出が増えてしまっている物価高の現在では、貯金が難しいと言えます。そこで、あらかじめ毎月の貯金額を決めておき、余ったお金の範囲で支出をやりくりすることがお勧めです。

3つのポイントを意識しよう

日本人の収入が増えていないという現実と物価高によって、日々の生活を不安に思っている人も多いと思います。しかし、過度に不安にならず、自分ができることをしていくことが大切です。家計の収支を把握する、固定費を見直す、先取り貯金をする、という3つのポイントは決して難しいことではありませんので、一度試してみてください。

出典

厚生労働省 2019年 国民生活基礎調査の概況

執筆者 : FINANCIAL FIELD編集部