【資産形成】子育て世代の約7割が資産形成について積極的! 子育て世帯がすべき資産形成って?

今回は、子育て世帯の資産形成に関する考え方のほか、資産形成の方法について解説します。

行政書士

◆お問い合わせはこちら

https://www.secure-cloud.jp/sf/1611279407LKVRaLQD/

2級ファイナンシャルプランナー

大学在学中から行政書士、2級FP技能士、宅建士の資格を活かして活動を始める。

現在では行政書士・ファイナンシャルプランナーとして活躍する傍ら、フリーライターとして精力的に活動中。広範な知識をもとに市民法務から企業法務まで幅広く手掛ける。

目次

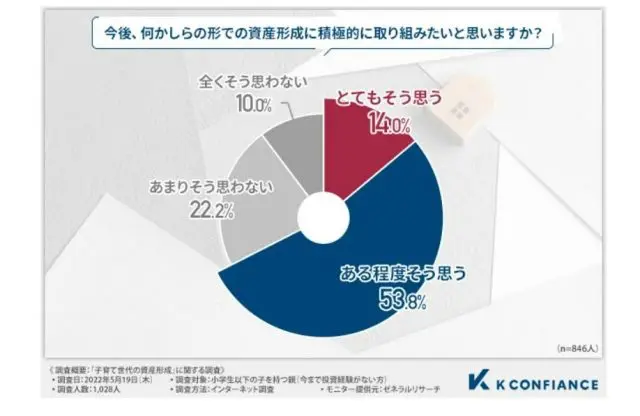

7割近い子育て世帯が資産形成について興味あり

小学生以下の子どもがいる投資経験がない方を対象に、株式会社Kコンフィアンスが行った資産形成に関する調査の結果では、「今後、何かしらの形での資産形成に積極的に取り組みたいと思いますか?」という質問に対し、「とてもそう思う」が14.0%、「ある程度そう思う」が53.8%と、全体の7割近くが資産形成に取り組みたいと回答しています。

出典:株式会社Kコンフィアンス 「子育て世代の資産形成」に関する調査

この結果から、子育て世帯においては多くの方が資産形成の必要性を感じているということがよく分かります。

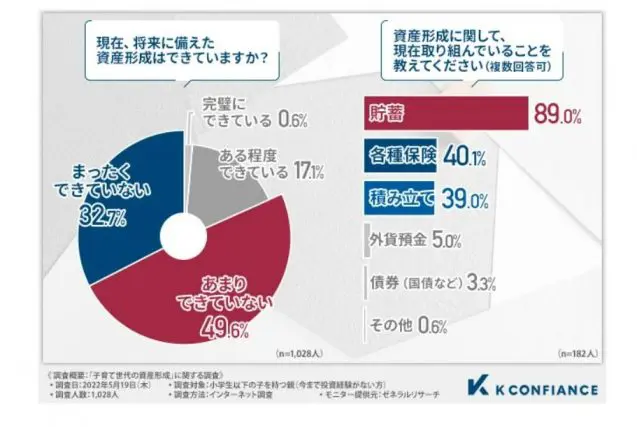

資産形成が十分にできていない子育て世帯は8割超え

資産形成について、子育て世帯では十分にできていないケースも多いようです。

「現在、将来に備えた資産形成はできていますか?」という質問に対して、「まったくできていない」「あまりできていない」と答えた方が全体の82.3%と8割を超えています。

出典:株式会社Kコンフィアンス 「子育て世代の資産形成」に関する調査

また、資産形成に関して取り組んでいることでは、約9割が貯蓄、約4割が保険などと回答しています。

前述したとおり、調査対象となっているのは投資経験がない方ですが、今まで投資をしたことがない理由については、「投資に関する知識がないため」が全体の約7割を占めており、その他には「失敗したくないため」と投資のリスクを考えた結果というケースもあります。

貯蓄や保険のみでの資産形成が必ずしも最善ではない

現在、大手金融機関の普通預金の利息が0.001%、定期預金でも0.002%と、貯蓄ではほとんど資産は増えません。

保険は万が一のときの備えとしては優秀な面もありますが、支払事由が発生しなければ保険金は払われません。貯蓄性がある積立型の保険で満期保険金が受けられたとしても、掛け捨てに比べて保険料は割高となり、払い込んだ分より大幅に増えて戻ってくるかというとそうでもなく、元本割れの可能性もあり得ます。

こうした点を考えると貯蓄と保険は、資産形成として効率のいい手段とは言えない部分があります。

資産形成には投資信託など金融商品も利用

子どもの教育費用や自身の老後資金など、長い目線で将来に備えた資産形成を行う場合、貯蓄や保険だけではなく金融商品も取り入れるべきでしょう。

金融商品による資産形成では、株式や不動産投資の専門知識など難しいことを考えず、まずは手数料が低い証券会社で投資信託を購入するのがおすすめです。

投資信託は投資の専門家が運用を行い、株式や債券など異なる資産の銘柄、国や地域などの組み合わせによる分散投資を毎月100円など少ない金額から始められます。

例えば投資信託の中でも、全世界の株式に分散投資できる商品を購入すれば、世界の株式市場が成長する限り、その恩恵を受けることに期待ができます。

投資であるため年によっては資産が減るリスクはありますが、15年、20年、30年と長期間の積立投資を行うことで、普通預金や保険よりも効率よく資産形成できる可能性があります。

長期間の投資で考える必要があることとの関係上、世帯にもよりますが、例えば家計の5%など生活に影響がない金額を投資信託による資産形成に回すべきです。投資信託の価値が下がっているタイミングで資産の切り崩しをすることになった場合、損をする可能性があるからです。

子育て世帯は無理のない範囲で将来に向けた資産形成を

多くの子育て世帯では資産形成への取り組みを考えている一方で、貯蓄や保険といった方法では資産を効率よく増やせていないようです。

リスクについて考えることも大切ですが、これから子どもの学費や自身の老後資金の準備が必要となる子育て世代こそ、長期的な視点をもち、一時的に資産が目減りしても問題ない範囲で投資信託などによる資産形成も検討するべきでしょう。

出典

株式会社Kコンフィアンス 「子育て世代の資産形成」に関する調査(PRTIMES)

執筆者:柘植輝

行政書士