子どもの教育資金はいくら必要? どんな準備方法がある?

一方で、準備方法が分からず悩んでいる方もいるはずです。この記事では、教育資金の目安と主な準備方法を紹介しています。子どもの進学に備えたい方は、参考にしてみてください。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

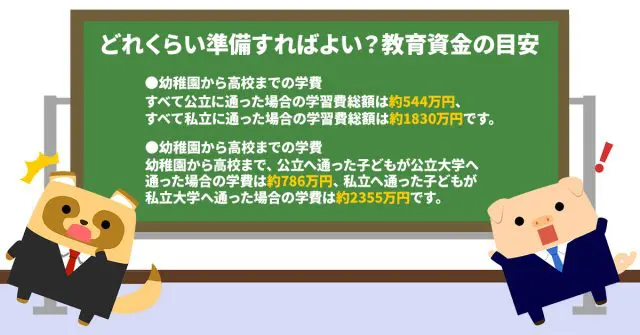

どれくらい準備すればよい?教育資金の目安

教育資金の準備を始める前に、理解しておきたいのが必要な教育資金の目安です。どれくらいの金額を準備すればよいのでしょうか。

幼稚園から高校までの学費

文部科学省が実施した「平成30年度子供の学習費調査」によると、保護者が支出した1年間の学習費総額は、次のとおりです。

公立幼稚園:22万3647円

私立幼稚園:52万7916円

公立小学校:32万1281円

私立小学校:159万8691円

公立中学校:48万8397円

私立中学校:140万6433円

公立高等学校:45万7380円

私立高等学校:96万9911円

すべて公立に通った場合の学習費総額は約544万円、すべて私立に通った場合の学習費総額は約1830万円です。

大学の学費

大学の学費は、独立行政法人日本学生支援機構が発表している「令和2年度学生生活調査」を参考にします。

この資料によると、授業料・修学費・通学費・学校納付金などを含めた学費は以下のようになっています。

国立大学:59万2000円

公立大学:60万5000円

私立大学:131万700円

幼稚園から高校まで、公立へ通った子どもが公立大学へ通った場合の学費は約786万円、私立へ通った子どもが私立大学へ通った場合の学費は約2355万円です。

教育資金を準備する3つの方法

子どもが高校まで進学する場合は約544~1830万円、子どもが大学まで進学する場合は約786~2355万円の教育資金が必要です。計画的に教育資金を準備する方法として以下の3つが挙げられます。

積立定期預金

定番の方法といえるのが、毎月決まった日に預金を積み立てる積立定期預金です。最低預入金額は金融機関により異なります。5000円以上であれば1000円単位、1万円以上であれば1円単位で設定できることが一般的です。

積立定期預金のメリットは、元本が保証されていることと、預金保険の対象になっていることといえるでしょう。

ただし、現在のところ高金利は期待できません。インフレで預金の価値が目減りする恐れがある点にも、注意が必要です。

学資保険

子どもの学費を準備するため設計された保険商品です。子どもが契約時に定めた年齢に達すると、進学費用に充てられる満期保険金などが支払われます。

契約者に万が一のことが起きると、以後の保険料支払いを免除したうえで、保障を継続してくれる点も魅力です。

一方で、早期に解約すると元本割れのリスクがあります。また、インフレによる満期保険金などの価値の目減りにも、気を付けなければなりません。詳細を調べてから利用することが重要です。

投資

ほかには、投資で子どもの教育資金を準備することもできます。

例えば、つみたてNISAの非課税投資枠を活用するなどが考えられます。ちなみに、つみたてNISAにおける非課税投資枠の上限は年間40万円です。

投資の魅力は、運用成績次第で高い利回りを期待できることといえるでしょう。非課税制度を活用できる点も見逃せません。

ただし、運用成績次第では元本割れしてしまいます。また、投資に関する知識も必要になります。以上の特徴があるため、事前に理解を深めておくことが欠かせません。

教育資金は計画的に準備しましょう

具体的な金額はケースで異なりますが、子どもの教育には多額の資金が必要です。必要なタイミングで困らないように、早めに準備しておくことをおすすめします。

教育資金の準備方法には、積立預金・学資保険・投資などの選択肢があります。それぞれの特徴は異なるため、ライフプランに合っている方法を選びましょう。複数の方法を組み合わせると、さまざまなリスクに備えやすくなります。

出典

文部科学省 平成30年度子供の学習費調査の結果について

独立行政法人日本学生支援機構 令和2年度学生生活調査

一般社団法人全国銀行協会 積立定期預金

金融庁 つみたてNISAの概要

執筆者 : FINANCIAL FIELD編集部