「在宅勤務手当」を支給した場合は、従業員の給与として課税する必要はある?

在宅勤務で増える電気代など従業員の負担を軽減するために、在宅勤務手当が支給されるケースもありますが、在宅勤務手当は税法上、課税対象として扱われるのでしょうか。在宅勤務手当に関する税金について確認していきます。

行政書士

◆お問い合わせはこちら

https://www.secure-cloud.jp/sf/1611279407LKVRaLQD/

2級ファイナンシャルプランナー

大学在学中から行政書士、2級FP技能士、宅建士の資格を活かして活動を始める。

現在では行政書士・ファイナンシャルプランナーとして活躍する傍ら、フリーライターとして精力的に活動中。広範な知識をもとに市民法務から企業法務まで幅広く手掛ける。

在宅勤務手当とはどんなもの?

在宅勤務手当とは、一般的に在宅勤務やテレワークなどを行っている従業員に対して支給される手当です。

自宅で仕事を行う場合、在宅時間が長くなることで出社時に比べて光熱費がかかるほか、通信費など従業員側の支出が増えるため、そうした負担に対する補てんとして支給されることが多くなっています。

また、企業によっては在宅勤務で支給が不要となった通勤手当や、オフィスの縮小などで削減された経費を還元する意味を含めて支給していることもあるようです。

参考までに内閣府の調査によると、2021年9月から10月においては東京23区内の企業では約55%、全国平均でも約32%の企業で在宅勤務が実施されています。

在宅勤務手当は課税対象になる?

在宅勤務手当が所得税や住民税の課税対象となるかどうかは、支給理由によって取り扱いが異なります。よくあるケースに分けて確認していきます。

削減された経費の還元的な意味合いの場合

支給される在宅勤務手当の性質が、会社の利益還元的な意味合いや、在宅勤務によって削減された経費の還元という意味合いの場合、従業員に対する給与として課税対象となります。

在宅勤務に係る支出などの補てんの場合

自宅の光熱費など、在宅勤務によって増加した支出に対する補てんという意味で支給される在宅勤務手当の場合、課税対象とはなりません。しかし、非課税となるのは業務に関連して支出した部分のみであり、それ以外については給与の一部として課税対象となります。

よくある例として、在宅勤務で増える電気代の補助で一律5000円の在宅勤務手当が支給されるようなケースでは、全額が課税対象となる可能性が高いでしょう。在宅勤務手当で非課税となる部分については、どこまでが業務で使用した電気代の補てんに当たるのか、明確に区分けする必要があるからです。

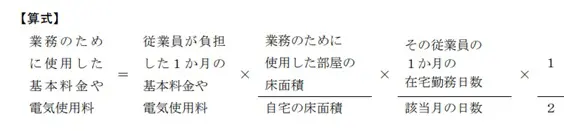

一律5000円が支給される例では、実際に業務に使用したとみられる電気代が2000円だった場合、差額の3000円は給与として課税対象になるということです。国税庁によると在宅勤務での電気代については以下の計算式により、在宅勤務手当で支給した部分は課税しなくても差し支えないとされています。

出典:国税庁 在宅勤務に係る費用負担等に関するFAQ(源泉所得税関係)

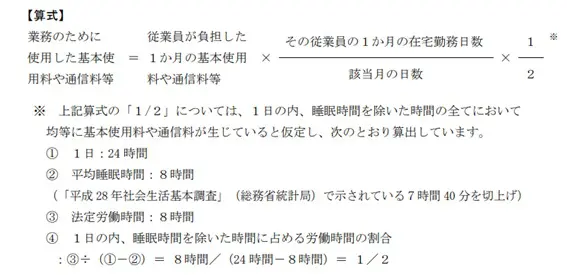

電気代のほか、携帯電話などの通信費が在宅勤務手当として支給される場合でも、以下の計算式で課税対象となる部分が算出されます。

出典:国税庁 在宅勤務に係る費用負担等に関するFAQ(源泉所得税関係)

物品を支給している場合は?

在宅勤務に当たって使用するパソコンや携帯電話、事務用品、その他業務のための環境整備に必要な物品(机や椅子など)を会社が貸与している場合、業務に必要な備品を貸しているにすぎないため、課税対象ではありません

しかし、現物を給与として支給している場合は課税対象となります。

在宅勤務手当は課税対象となることもある

会社が支給する在宅勤務手当は、住宅手当や家族手当などのように給与として課税対象となることがあります。ただし、電気代や通信費など、在宅での業務に使用した金額相当額であれば非課税として扱われます。

在宅勤務手当の課税関係については、個別のケースによって判断が難しいこともあるでしょう。手当を支給する会社側は、必要に応じて税務署や税理士などへ相談し、正しい課税処理となるように対応する必要があります。

出典

内閣府 第4回 新型コロナウイルス感染症の影響下における生活意識・行動の変化に関する調査

国税庁 在宅勤務に係る費用負担等に関するFAQ(源泉所得税関係)

執筆者:柘植輝

行政書士