【大学無償化】母子家庭の養育費は所得に含まれるの?

2級ファイナンシャルプランナー

大学無償化の年収基準と養育費の関係

原則として、大学無償化の年収基準に養育費は含まれません。大学無償化の制度を利用できるのは「住民税非課税世帯」もしくはそれに準ずる世帯に限られます。住民税非課税世帯としてみなされるのは、以下のケースです。

・生活保護を受給している

・前年の合計所得金額が45万円以下である(給与収入のみで100万円以下)

ひとり親家庭の場合であれば、前年合計所得が135万円以下でも住民税が非課税ですが、気になるのが養育費です。ひとり親家庭の場合、仕事で得る給与以外に、養育費を受け取っているケースもあるでしょう。

養育費は「扶養義務者相互間において扶養義務を履行するため給付される金品」として認識されています。税法上は所得にあたりますが「非課税所得」として扱われるため、年収基準の計算に含まれないことになっています。

図表1に示す通り、大学無償化が適用される支援額や年収基準は、子どもの人数で変わります。どれくらいの年収であれば無償化の対象になるのか、目安として参考にしてください。

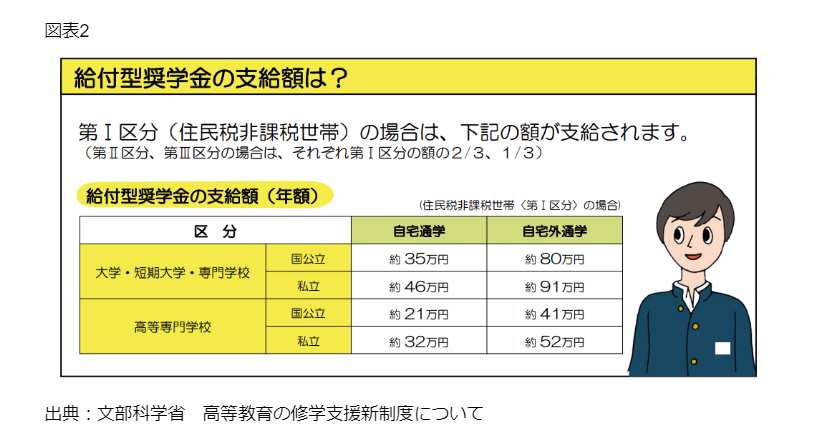

目安となる年収基準に該当している場合は、第1区分から第3区分の段階に基づいた給付型の奨学金が支払われます。給付額については、図表2を参考にしてください。

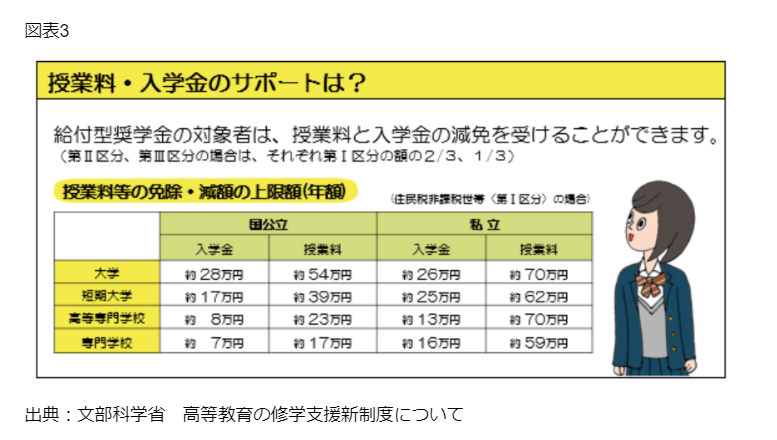

大学無償化の制度は、給付型奨学金だけでなく、授業料や入学金の減免も対象です。

「給付型奨学金」の全額給付が受けられる第1区分に該当するためには、住民税非課税世帯である必要があります。実際に母子家庭の平均所得が、第1区分に該当するのかを確認しておきましょう。

母子家庭の世帯数と所得について

厚生労働省の調査によると、2021年の児童がいる母子家庭の平均所得金額は約370万円でした。とはいえ、ボリュームゾーンは200万円から250万円未満となっています。

・150万円以上200万円未満:7.9%

・200万円以上250万円未満:18.4%

・250万円以上300万円未満:7.9%

・300万円以上350万円未満:13.2%

・350万円以上400万円未満:13.2%

平均等価可処分所得は約168万円と、前回調査の2018年に比べて約20万円アップしています。約20万円アップしているとはいえ、可処分所得が約168万円では、日々の生活で精いっぱいとなってしまいます。

総務省の調べでは「ひとり親と子供から成る世帯」は約500万世帯にのぼると明らかにしました。全世帯の9%にあたる結果となり、2015年と比較すると5.4%増加しています。ひとり親世帯は増加しており、大学無償化制度の利用が増える可能性があるでしょう。

子どもの学びが経済力によって左右されないために

養育費は税法上の所得にあたりますが「非課税所得」なので、大学無償化の年収基準には影響しません。子どもの教育資金は親にとって大きな課題であり、非課税世帯やひとり親家庭だけに限らず、幅広い教育への支援策が必要になります。

経済力によって子どもの学習機会が奪われたり制限されたりすることがないよう、幅広い世帯への対策も検討していく必要があるでしょう。

出典

e-Gov法令検索 所得税法第9条15項

文部科学省 高等教育の修学支援新制度(授業料等減免と給付型奨学金)における所得に関する要件

文部科学省 高等教育の修学支援新制度について

e-Stat 厚生労働省 令和3年国民生活基礎調査

総務省 令和2年国勢調査

執筆者:川辺拓也

2級ファイナンシャルプランナー