「子どもの教育費、いくらかかるの?」 ズバリ答えます!

筆者の相談者さまのなかには、将来的に奨学金を利用するから、あらかじめ準備はしないという方もたまにいらっしゃいますが、給付型でない奨学金は借金ですので、利用には注意が必要です。

今回は、もっとも教育費が高くなる私立に進学した場合にどれくらいかかるのか、子どもの教育費を理解して、そのための準備方法について考えてみましょう。

社会保険労務士。行政書士。CFP(R)。

阪神淡路大震災の経験から、法律やお金の大切さを実感し、開業後は、顧問先の会社の労働保険関係や社会保険関係の手続き、相談にのる傍ら、一般消費者向けのセミナーや執筆活動も精力的に行っている。著書は、「3級FP過去問題集」(金融ブックス)。「子どもにかけるお金の本」(主婦の友社)「もらい忘れ年金の受け取り方」(近代セールス社)など。女2人男1人の3児の母でもある。

目次

子どもにかかるお金が総額1000万円って本当?

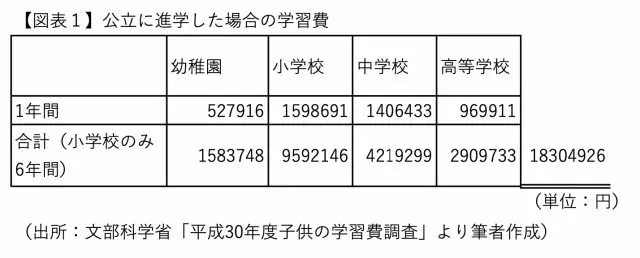

文部科学省の「平成30年度子供の学習費調査」から、私立の学校の教育費のみ取り上げた図表1をご覧ください。

幼稚園から高校まで、すべて私立に進学した場合の合計は約1830万円です。ただ、小学校は地元の公立に進学するケースも多いでしょうから、公立小学校6年分(32万1281円×6年間)と私立小学校の教育費を差し替えると、1064万円となります。

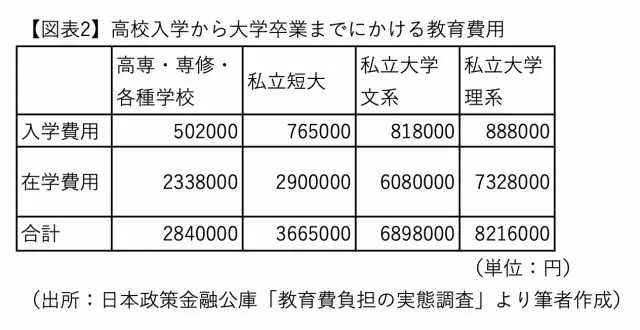

その後の大学などへの進学は、令和3年度の日本政策金融公庫の「教育費負担の実態調査」を見てみると、専門学校や短大、文系や理系など進路による差があることがわかります(図表2)。

この2つの表からも、子どもの教育費として、総額1000万円かかるというのは大げさな言葉ではありません。

では、この教育費をどうやって準備するのか、悩まれる方もいるかもしれませんが、一気にこの金額が必要になるわけではありません。教育費は決まった時期に必要な金額ですから、その「決まった時期」を考えて計画を立てることが、王道の準備方法といえるでしょう。

学費以外の教育費に注意! 子どもの入試制度は複雑すぎる!?

図表1は1年間の平均額に年数をかけた単純計算であり、節目、いわゆる受験時に教育費が多くなるという要素は含まれていません。

そのため、受験時の費用がかさむと、計算した平均額よりずっと多くなり、無事に希望どおり進学できたとしてもしわよせがきます。どの程度の教育費をかけられるのか、予想より多く教育費がかかったときに、どこでリカバリーを行うのか、受験が終わった後の見直しは必ず行いましょう。

今の受験制度は非常に複雑ですから、塾に行かずに親だけで理解することは困難です。英語の4技能が求められること、英語外部検定を利用して受験できること、公募推薦など自分の意思で出願できる大学もあること、大学共通テスト単独利用や併用を選べる入試など、すでに親の時代と異なる点はたくさんあります。

このような制度は、子どもの得意・不得意によって、入試方法を選択することができるという点ではよいことですが、学校がそれぞれ個別受験にすべて対応できるとは限りません。有利な点を伸ばそうとすること、もしくは苦手を克服すること、それは子どもに合わせた指導方法となるため、学校以外の教育費がかかってしまうというのが今の受験制度の怖いところです。

私立に進学するかどうかなんて、今の時期ではわからない! それでも教育費の準備を考えたい

私立の中学受験をするのか、それとも公立高校受験をして、不合格の場合に私立に進学するのか、専門学校も選択肢に入れるのか、大学院に進学させてもよいのかなど、親としてあらかじめ教育費を計算できないほど、子どもの進路は多種多様です。すべて公立に進学させることが安くなるとわかっていても、希望通りいかないこともあるでしょう。

高等学校に行く場合の教育費については、たとえ私立に進学しても、就学支援制度があるので、費用面での安心感はあります。支援制度の特徴としては、「所得による」ことと「学費の支援」ですから、注意としては、学校以外の教育費がかかりすぎると、大学進学後の費用が不足するということでしょう。

家計のポイントとしては、高校生までは、「教育費は毎月の家計から支出する」ことをこころがけてください。図表1を見直していただくと、大学受験時の入学にかかる費用は、100万円の範囲内に収まっていますが、この入学費用に含まれるものは、受験費用、学校納付金、入学しなかった学校への納付金です。個別にかかる英語や小論文の対策など塾代は含まれていません。

こう考えると、18歳時点で100万~200万円を貯蓄することが、教育費準備の最低ラインといえるでしょう。入学時の費用が不足しても、教育ローンを借りればよいとは思わない方がよいでしょう。教育ローンは、子どもでなく親が借りることとなります。さらに下にきょうだいがいる場合など、最初の子どもで教育ローンを借りてしまえば、下の子どもの教育費負担が一層重く感じるはずです。

児童手当分を15歳まで子どもの教育費として手を付けず、そのまま残してあげるなど、準備は子どもごとに計画的に進めていきたいものです。それだけでも200万円が準備できます(※)ので、貯蓄が苦手な人でも挑戦できる理想的な準備方法といえるでしょう。

教育費はかかる時期が決まっているので、計画が立てやすい、そしてコツコツがもっとも効果的なのです。

(※)15000円×12ヶ月×3年+10000円×12ヶ月×12年=198万円

出典

文部科学省 平成30年度子供の学習費調査の結果について

日本政策金融公庫 子供1人当たりにかける教育費用(高校入学から大学卒業まで)は減少 〜令和3年度「教区費負担の実態調査結果」〜

執筆者:當舎緑

社会保険労務士。行政書士。CFP(R)。