高額療養費は「世帯合算」できる? 条件や必要書類について解説

ファイナンシャル・プランナー(CFP)、海外生活ジャーナリスト

金融機関勤務を経て96年FP資格を取得。各種相談業務やセミナー講師、執筆活動などをおこなっています。

どの金融機関にも属さない独立系FPです。

高額療養費とはどのような制度か知っておこう

高額療養費とは、医療費がかさんで家計負担が重くならないように制定された制度です。病院や診療所等の医療機関や薬局の窓口で支払う医療費が1ヶ月、その月の1日から末日までの間で上限額を超えたときには、その超えた金額を支給するというものであり、「高額療養費制度」と言います。

高額療養費の上限額は一律ではなく、年齢や所得に応じて決まっています。

高額療養費は定期的に見直しが行われており、年齢を重ねた高齢者と高齢者を支える若い世代の間で不公平感が出ないよう、負担能力(支払能力)に応じで支払うことになっているため、上限額にも決まりがあるのです。

高額療養費の上限額は70歳以上と未満で上限額が異なる

年齢や収入によって上限額は異なってきます。

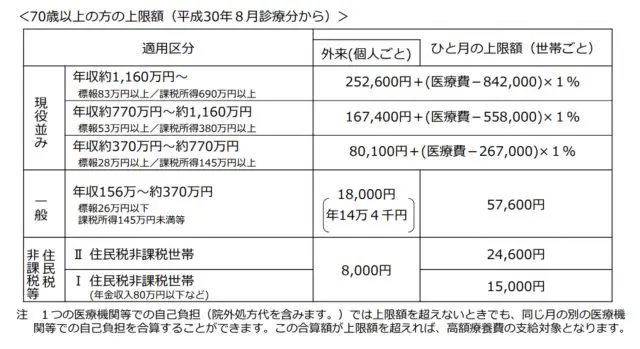

【図表1】

(出典:厚生労働省「高額療養費制度を利用される皆さまへ」)

70歳以上の一般の人の場合には、1ヶ月の負担上限額は5万7600円であり、上限額を超えた場合は高額療養費の支給対象になります。

また、外来(個人ごと)でも決まりがあり、一般の人の場合、1回の外来で1万8000円を超えた部分が高額療養費の対象になります。

【図表2】

(出典:厚生労働省「高額療養費制度を利用される皆さまへ」)

70歳未満では、1ヶ月の上限負担額が決められており、低所得者以外は計算によって上限額が変動します。

例えば、70歳未満の一般の「ウ」の区分の人が入院し、1ヵ月の総医療費が80万円かかった場合です。

8万100円+(80万円-26万7000円)×1%=8万5430円

となり、自己負担限度額は8万5430円です。

実際に支払った金額は80万円の3割ですので、24万円支払っているため、

24万円-8万5430円=15万4570円

が高額療養費として還付されることになります。

※なお、総医療費とは保険適用される診療費用の総額、10割の金額を指します。

高額療養費には、「世帯合算」や「多数回該当」がある

高額療養費が受けられると言っても、個人ごとに対象になるかどうかでは、ある程度高額な金額にならなければ還付を受けることができません。

実は、高額療養費では「世帯合算」することが可能ですし、既に3回以上高額療養費の支給を受けている場合には、その月の負担額がさらに引き下がる「多数回該当」という仕組みがあります。

70歳以上、69歳以下ともに計算によって世帯ごとの上限額は決まっています。自分の場合の上限額はいくらになるのか、自分で計算しても良いでしょう。ただし、自分で計算する場合は、思い込みで計算をしてしまう可能性もあります。役所に確認し、自分の世帯の上限額はいくらなのか、役所に確認してもよいでしょう。

高額療養費は大変有意義な制度でありますが、一度自分で医療費を支払い、後から還付請求をするため、一度にまとまったお金が必要になることに変わりはありません。

できるだけ負担を軽くするためには、加入する医療保険から事前に「所得区分」の認定証を発行してもらうことをおすすめします。認定証が発行されていれば、医療機関等の窓口で支払うとき、負担額を上限額までにすることができます。認定証があれば、支払う費用を抑えることが可能になるのです。

認定証の発行は、会社員であれば会社の庶務などの医療保険の担当の部署へ相談してみましょう。国民健康保険に加入している場合には、住所地の役所の国民健康保険課へ出向いて相談してください。

出典

厚生労働省 高額療養費制度の見直しについて(概要)

※2023/4/24 記事に一部誤りがあったため、修正いたしました。

執筆者:飯田道子

ファイナンシャル・プランナー(CFP)、海外生活ジャーナリスト